✓ Le tarif d’une assurance auto est 687 €/an, en moyenne.

✓ Les prix varient selon la formule choisie : tiers, tiers étendu ou tous risques.

✓ Le profil du conducteur, le véhicule et la région influencent fortement le tarif.

Les prix moyens d’assurance auto selon la formule

Le prix d’une assurance auto dépend fortement de la formule choisie. Plus le niveau de garanties est élevé, plus le tarif le sera également.

| Formule d'assurance auto | Prix moyen |

|---|---|

Formule au tiers | 539 €/an |

Formule au tiers étendu | 629 €/an |

Formule tous risques | 812 €/an |

Données mises à jour le 1er juillet 2026

Les prix d’assurance auto au tiers

L’assurance auto au tiers est la formule la moins chère. Si vous êtes à la recherche d’une offre à petit prix, c’est la solution la plus économique.

Découvrez le prix de l’assurance des trois assureurs les plus plébiscités par nos utilisateurs pour une formule au tiers :

| Assureur | Prix moyen |

|---|---|

| 523 €/an |

| 664 €/an |

| 617 €/an |

Données mises à jour le 1er juillet 2026

Si cette formule est abordable, c’est parce qu’elle offre le plus faible niveau de protection. Elle couvre uniquement les dégâts que vous causez à autrui. Les dommages de votre véhicule ne seront pas pris en charge.

Les prix d’assurance auto tiers étendu

L’assurance auto au tiers étendu — ou intermédiaire — est un bon compromis entre prix et protection.

Ci-dessous, les tarifs moyens des trois assureurs les plus sollicités pour une formule au tiers étendu.

| Assureur | Prix moyen |

|---|---|

| 579 €/an |

| 718 €/an |

| 389 €/an |

Données mises à jour le 1er juillet 2026

Elle comporte des garanties supplémentaires par rapport à la formule au tiers : vol, incendie ou bris de glace. En souscrivant cette formule, vous bénéficiez d’une meilleure protection, sans payer le prix d’une assurance tous risques.

Une assurance au tiers étendu coûte, en moyenne, 15 % plus cher qu’une formule au tiers.

Comme vous le constatez dans le tableau ci-dessus, les prix peuvent passer du simple ou double. En effet, les assureurs fixent librement le prix de leurs assurances auto. C’est pour cette raison qu’il est indispensable de comparer les offres pour obtenir le meilleur prix.

Les prix d’assurance auto tous risques

C’est la formule qui offre la couverture la plus complète. C’est aussi celle qui coûte le plus cher !

Afin de vous donner un ordre d’idées, découvrez les primes moyennes des trois assureurs les plus sollicités par nos utilisateurs pour un contrat tous risques.

| Assureur | Prix moyen |

|---|---|

| 737 €/an |

| 876 €/an |

| 542 €/an |

Données mises à jour le 1er juillet 2026

Si le prix de l’assurance tous risques est élevé, c’est parce qu’elle vous permet de bénéficier d’une prise en charge pour bon nombre de sinistres et ce, même si vous êtes responsable !

Cette formule est particulièrement recommandée pour les voitures neuves ou à forte valeur, mais son coût reste élevé, d’où l’importance de comparer les offres.

Les critères de prix de l’assurance auto

Le prix de votre assurance auto n’est pas fixé au hasard. Plusieurs facteurs entrent en jeu comme votre profil, votre véhicule et votre lieu de résidence. C’est pourquoi deux conducteurs avec le même véhicule peuvent payer des tarifs très différents.

Le profil du conducteur : âge, bonus-malus

Le profil du conducteur est l’un des principaux déterminants du prix des assurances voitures.

L’expérience : les jeunes conducteurs paient généralement plus cher, car le risque statistique d’accident est plus élevé. À l’inverse, les conducteurs expérimentés bénéficient souvent de tarifs plus avantageux :

- Un assuré avec moins de 3 ans de permis, donc un jeune conducteur, paie en moyenne 1 121 €/an ;

- Le prix de l’assurance pour un conducteur avec plus de 3 ans de permis 613 €/an.

Le bonus-malus : chaque année sans accident responsable permet de bénéficier d’une réduction (bonus), tandis qu’un accident augmente le coefficient (malus), et donc le prix de l’assurance. Ainsi, un historique d’accidents ou d’infractions peut faire grimper le tarif de votre assurance auto :

| Coefficient de réduction-majoration | Prix moyen |

|---|---|

Bonus neutre (1) | 977 €/an |

Bonus | 582 €/an |

Malus | 1 228 €/an |

Données mises à jour le 1er juillet 2026

Le véhicule : motorisation, maque de voiture et puissance

La marque du véhicule est un autre critère qui fait varier le prix d’une assurance auto. Par exemple, en moyenne, vous paierez votre couverture plus chère pour une BMW que pour une Peugeot.

La motorisation de votre véhicule a aussi une incidence sur le prix de votre assurance auto. Les véhicules électriques sont globalement plus coûteux à assurer, car le remplacement des pièces électroniques et les réparations coûtent plus cher.

Ainsi, si vous recherchez une offre moins chère, il vaut mieux assurance une voiture essence ou diesel.

| Motorisation | Prix moyen |

|---|---|

Voiture électrique | 801 €/an |

Voiture diesel | 658 €/an |

Voiture essence | 685 €/an |

Données mises à jour le 1er juillet 2026

Evidemment, le nombre de cheveux fiscaux de votre véhicule, autrement dit la puissance, a un impact direct sur votre prime. Assurer un véhicule puissant coûte généralement plus cher qu’une voiture de faible puissance.

Cela vaut aussi pour l’ancienneté de votre véhicule : une voiture neuve coûte plus cher qu’un véhicule d’occasion. De la même façon, tant que la cote de votre voiture reste haute, la prime d’assurance se maintient à un niveau important.

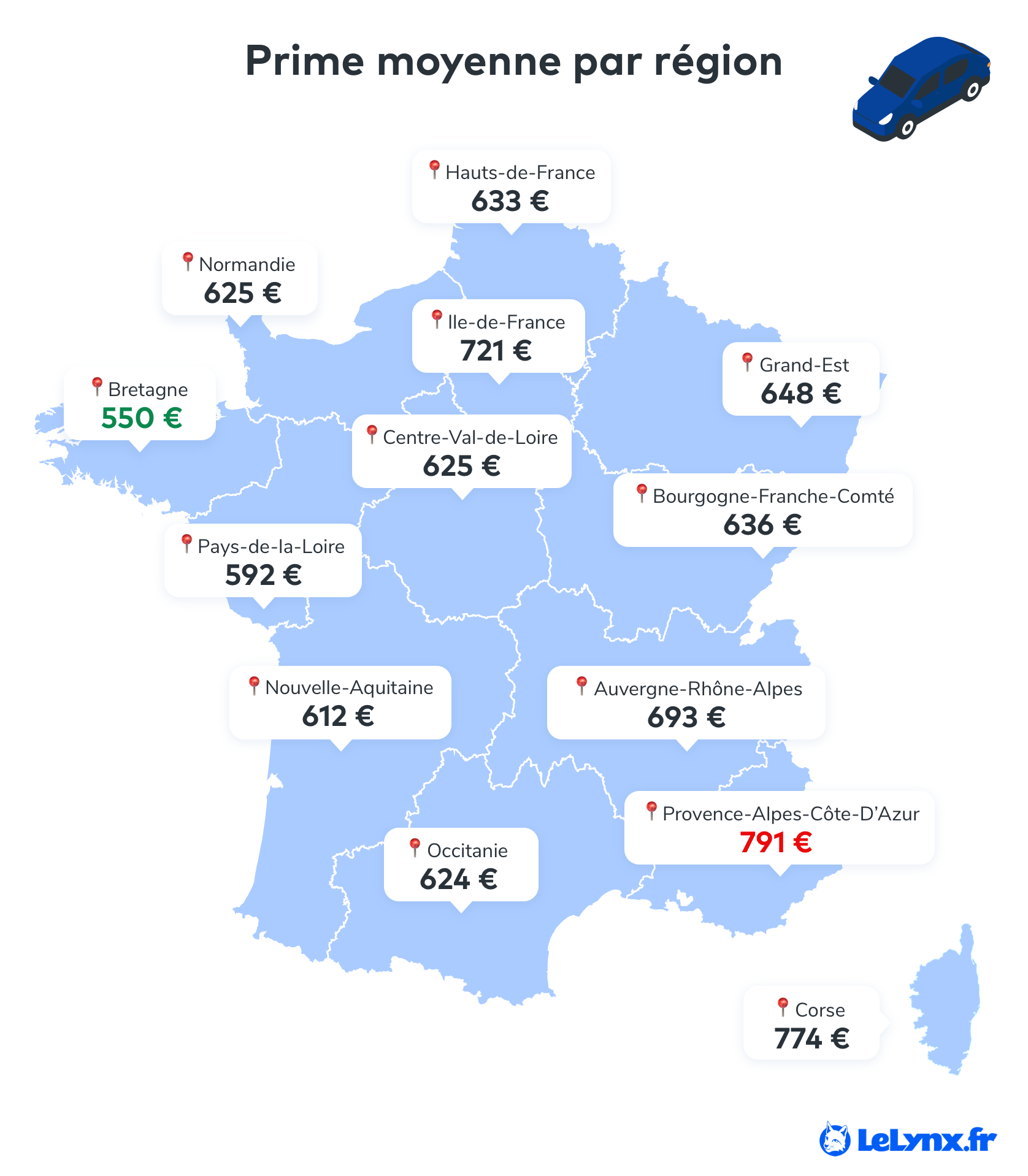

Le lieu de résidence, la région

Vous habitez en Île-de-France ? Sachez que vous ne paierez pas le même prix qu’un assuré en Auvergne-Rhône-Alpes.

Découvrez le tarif moyen d’assurance auto selon la région dans laquelle vous vous trouvez :

Les régions affichent des tarifs plus élevés en raison d’un trafic plus dense et donc d’un risque accru d’accidents, de vol et d’actes de vandalisme.

Plus il y a de sinistres dans une ville, plus cela fera augmenter le prix de votre assurance auto

Par exemple, un automobiliste à Marseille paie, en moyenne 1 047 €/an alors qu’un Rennais paiera 583 €/an.

Données mises à jour le 1er juillet 2026

Comment faire baisser le prix de mon assurance auto ?

Le prix d’une assurance auto n’est pas figé : il évolue selon votre profil, votre historique de conduite ou encore le véhicule que vous utilisez.

La bonne nouvelle, c’est qu’il existe de nombreux leviers pour réduire le montant de votre prime d’assurance auto, sans pour autant sacrifier votre niveau de couverture.

Comparez les offres en ligne

Beaucoup d’assurés renouvellent leur contrat sans chercher à savoir si une offre plus avantageuse existe. Pourtant, la différence de prix entre deux assureurs pour un même profil peut atteindre plusieurs centaines d’euros.

Grâce à un comparateur en ligne comme LeLynx.fr, vous pouvez :

- Obtenir en quelques minutes une vue d’ensemble ;

- Vérifier les garanties d’assurance auto incluses afin de personnaliser votre contrat ;

- Identifier l’offre qui correspond le mieux à vos besoins ;

- Souscrire une assurance auto pas chère.

Vous pourrez ainsi identifier en quelques instants les meilleures assurances auto.

Ajustez les options et les franchises d’assurance

Le tarif d’une assurance auto dépend aussi des options que vous avez choisies et du niveau de franchise appliqué. Pour réduire votre prime, vous pouvez :

- Revoir vos garanties: si votre véhicule est ancien, une formule tous risques n’est peut-être plus justifiée. Souscrire un contrat au tiers étendu peut suffire ;

- Augmenter votre franchise auto: plus elle est élevée, plus la prime annuelle baisse. En contrepartie, vous paierez davantage en cas de sinistre, mais ce choix peut être intéressant pour les conducteurs prudents.

Bénéficiez d’options alternatives

Certains dispositifs ou formules spécifiques permettent de profiter de réductions supplémentaires :

- L’assurance auto au kilomètre: idéale si vous conduisez peu (moins de 8 000 à 10 000 km/an), elle adapte votre prime à votre usage réel ;

- Stationner en garage fermé: un véhicule à l’abri du vol et des dégradations coûte moins cher à assurer. Exemple : si votre véhicule stationne sur la voie publique, vous paierez, en moyenne, 733 €/an, contre 634 €/an pour un stationnement en garage fermé individuel ;

- Installer un système antivol: alarme, traceur GPS ou gravage des vitres peuvent vous faire bénéficier de réductions.

Avec ces astuces, chaque conducteur peut agir pour réduire le prix de son assurance auto. L’essentiel est d’adapter son contrat à ses besoins réels et de ne pas hésiter à comparer régulièrement les offres, car les tarifs évoluent d’une année sur l’autre.

Foire aux questions (FAQ)

Pourquoi mon assurance auto augmente chaque année ?

Combien coûte en moyenne une assurance auto ?

Combien coûte l’assurance d’une voiture pour un jeune conducteur ?

Contenu mis à jour le 20/10/2025