Ce qu’il faut retenir en un coup d’œil

- Le tiers gagne du terrain : la formule au tiers progresse de 4 points, aussi bien en auto (28 % → 32 %) qu’en moto (27 % → 31 %). Son tarif moyen : 526 €/an en auto, 394 €/an en assurance moto ;

- Les jeunes paient deux fois plus : en auto, un jeune conducteur débourse en moyenne 1 230 €/an, contre 645 €/an pour un conducteur expérimenté. En moto : 1 003 €/an contre 540 €/an ;

- Votre région fait beaucoup varier la note : en moto, l’écart atteint 66 % entre la région la moins chère (Bourgogne-Franche-Comté, 486 €/an) et la plus chère (Île-de-France, 806 €/an). En auto, il atteint 45 % entre la Bretagne (539 €/an) et la Provence-Alpes-Côte d’Azur (781 €/an) ;

- L’assurance, un poste incontournable : posséder une voiture coûte en moyenne 3 440 €/an. L’assurance auto en représente entre 17 % et 22 % selon la formule. Pour une moto, ce budget varie de 1 930 € à 3 430 €/an, et représente ainsi 27 à 33 % du budget.

Assurance auto 2026 : ce que vous payez vraiment

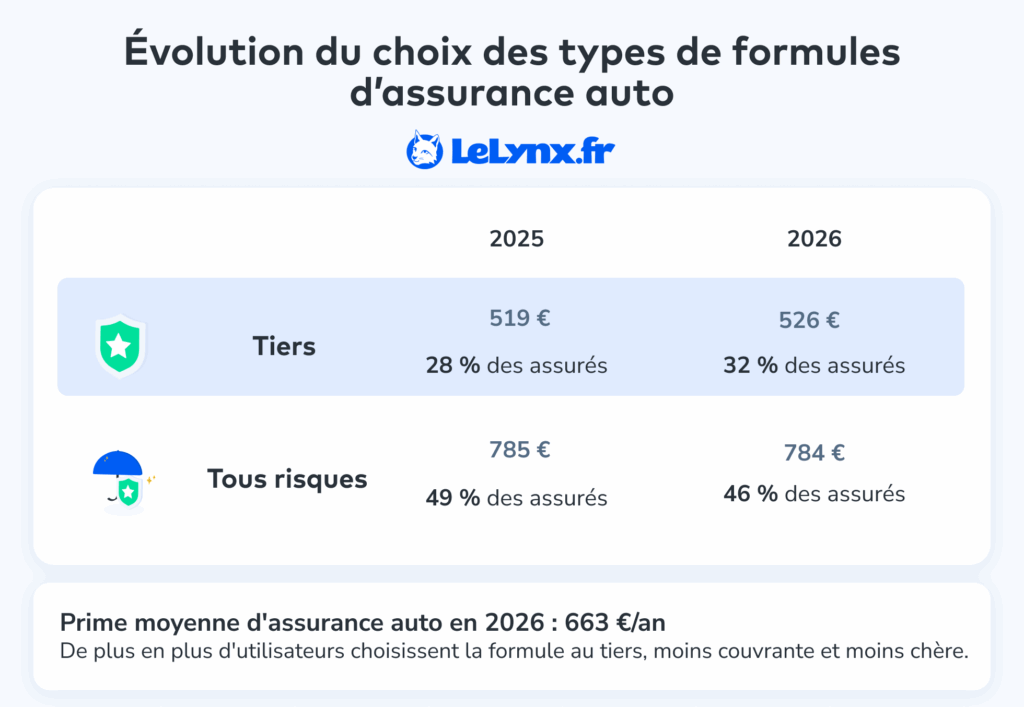

La prime moyenne s’établit à 663 €/an

Début 2026, la prime d’assurance auto s’élève à 633 €/an. Mais derrière cette moyenne, les écarts sont importants selon la formule choisie :

- Assurance auto au tiers : 526 €/an en moyenne ;

- Assurance auto tous risques : 784 €/an en moyenne.

C’est 250 € d’écart. Ce différentiel pousse mécaniquement de nombreux conducteurs à revoir leur niveau de protection à la baisse. Ainsi, la part des contrats au tiers progresse de 4 points (de 28 % à 32 %), tandis que le tous risques recule de 49 % à 46 %.

À noter : c’est paradoxalement la formule au tiers qui a le plus augmenté cette année (+7 € en un an), tandis que le tous risques reste stable.

Jeunes conducteurs : une prime qui peut dépasser 1 500 €/an

L’expérience, et a fortiori l’âge, est l’un des premiers critères que les assureurs regardent. Et les chiffres parlent d’eux-mêmes :

- Les moins de 20 ans paient en moyenne 1 538 €/an. C’est la tranche d’âge la plus coûteuse à assurer ;

- Les conducteurs avec moins de 3 ans de permis paient en moyenne 1 231 €/an ;

- À l’autre bout du spectre, les 65-69 ans s’en tirent avec 434 €/an en moyenne.

Les moins de 20 ans paient donc près de 250 % de plus que les conducteurs de plus de 65 ans.

Pourquoi ? Parce que les jeunes conducteurs présentent statistiquement un risque d’accident plus élevé, des sinistres souvent plus coûteux, et qu’ils démarrent avec un malus appliqué par défaut aux nouveaux conducteurs.

Conséquence concrète : un jeune conducteur se voit proposer parfois seulement 6 offres d’assurance, contre plus d’une vingtaine pour un profil expérimenté.

Bon à savoir : avoir fait de la conduite accompagnée (AAC) peut faire économiser près de 400 €/an. Pour les moins de 20 ans, la prime moyenne tombe à 1 260 €/an avec l’AAC, contre 1 634 €/an sans. De quoi rembourser une bonne partie du permis.

Autre donnée intéressante sur les profils : 32 % des moins de 25 ans choisissent le tous risques, contre 60 % des plus de 65 ans. Les conducteurs les plus expérimentés sont aussi ceux qui s’accordent la meilleure protection.

Véhicule neuf, occasion, électrique : des comportements différents

Pour les véhicules neufs, la tendance est claire : le tous risques recule fortement (de 73 % à 60 %) au profit du tiers. La prime tous risques pour un véhicule neuf est passée de 687 € à 700 €/an entre 2025 et 2026.

Pour les véhicules thermiques d’occasion (essence ou diesel), même tendance : +4 points pour la formule au tiers, dont la prime est passée de 529 € à 547 €/an.

Pour l’assurance des véhicules électriques, c’est l’inverse : 87 % des propriétaires choisissent le tous risques, ce qui fait grimper la prime moyenne à 784 €/an (815 €/an pour la formule tous risques seule).

Votre région influe directement sur votre prime

En 2026, les écarts de primes d’assurance auto selon les régions se creusent.

La Bretagne est la région la plus abordable pour s’assurer en voiture : 539 €/an en moyenne. À l’opposé, l’Île-de-France affiche une prime de près de 700 €/an, soit 30 % de plus, notamment en raison d’une forte densité de circulation et d’un risque d’accrochages plus élevé.

Les deux régions les plus chères sont situées dans le Sud-Est :

- Corse : 765 €/an ;

- Provence-Alpes-Côte d’Azur : 781 €/an, soit 45 % de plus qu’en Bretagne.

Ces écarts s’expliquent par une sinistralité plus élevée : plus d’accidents, davantage de vols de véhicules, et des coûts de réparation plus importants, notamment en Corse.

Assurance moto 2026 : +6 % en un an, et des écarts qui se creusent

La prime moyenne grimpe à 634 €/an

En 2025, elle était à 601 €. En 2026, elle atteint 634 €, soit une hausse de 6 % en un an. Comme pour l’auto, les motards revoient leurs garanties pour limiter la casse :

- La formule moto au tiers progresse (27 % → 31 %), avec une prime moyenne de 394 €/an ;

- L’assurance moto tous risques recule (51 % → 47 %), avec une prime moyenne de 800 €/an.

Selon votre région, la facture peut varier du simple au double

En assurance moto, les écarts géographiques sont encore plus marqués qu’en auto. La région la moins chère ? La Bourgogne-Franche-Comté, avec une prime moyenne de 486 €/an. La plus chère ? L’Île-de-France, à 806 €/an, soit 66 % de plus.

Dans le Sud-Est, les tarifs sont également élevés. La prime moyenne d’une assurance moto en Provence-Alpes-Côte d’Azur s’élève à 651 €/an, et atteint 696 €/an sur l’île de beauté.

Les mêmes causes produisent les mêmes effets : sinistralité forte, densité de trafic élevée, profils de conducteurs plus exposés.

Les moins de 25 ans frôlent les 1 000 €/an

En assurance moto aussi, l’âge pèse lourd sur la prime. L’assurance moto d’un jeune conducteur est quasiment multiplié par trois :

- Moins de 25 ans : 996 €/an en moyenne ;

- Plus de 66 ans : 331 €/an en moyenne.

L’assurance, un gros poste de dépense

Selon l’INSEE, la voiture représente à elle seule près de 80 % des dépenses de transport des ménages français. Il y a 9 ans, les Français consacraient par ailleurs en moyenne 11 % de leurs revenus à leur voiture, achat compris.

Pour mesurer concrètement le poids de l’assurance dans ce budget, LeLynx.fr a modélisé le coût annuel complet de possession d’une voiture et d’une moto (carburant, entretien, stationnement, assurance compris).

Pour une voiture (exemple : Peugeot 308)

Posséder une Peugeot 308 coûte en moyenne 3 440 €/an, soit environ 290 €/mois, hors achat du véhicule :

- Avec une assurance au tiers et un stationnement sur voie publique : environ 2 800 €/an. L’assurance représente 22 % de ce budget ;

- Avec une assurance tous risques et un parking loué : la facture grimpe de 50 %, et l’assurance en représente 17 %.

| Dépenses | Formule tiers - Sur la voie publique | Tous risques - Garage fermé individuel loué |

|---|---|---|

Prime moyenne 2026 | 622 € | 700 € |

Location de box | - | 1200 € |

Contrôle technique tous les 2 ans (prix par an) | 40 € | 40 € |

Entretien | 535 € | 535 € |

Carburant | 1416 € | 1416 € |

Péages | 192 € | 192 € |

Total | 2805 € | 4083 € |

% assurance | 22 % | 17 % |

Pour une moto (exemple : Yamaha MT-07)

Le budget annuel d’une moto varie entre 1 930 € et 3 430 €/an selon la formule d’assurance et le mode de stationnement :

- En tous risques, l’assurance pèse 27 % du budget total ;

- Au tiers, avec un stationnement extérieur, elle peut représenter jusqu’à un tiers du coût annuel.

À noter : une assurance moto tous risques peut revenir plus cher qu’une assurance auto avec la même formule. L’assurance est le 2e poste de dépense pour une moto, juste après le carburant, sans compter la location d’un parking.

| Dépenses | Formule tiers - Sur la voie publique | Tous risques - Garage fermé individuel loué |

|---|---|---|

Prime moyenne 2026 | 641 € | 936 € |

Location de box | - | 1200 € |

Contrôle technique tous les 2 ans (prix par an) | 30 € | 30 € |

Entretien | 250 € | 250 € |

Carburant | 819 € | 819 € |

Péages | 192 € | 192 € |

Total | 1932 € | 3427 € |

% assurance | 33 % | 27 % |

Méthodologie : primes moyennes d’assurance annuelles LeLynx.fr 2026 au 19/03/2026. Sources : Pour la partie auto, le modèle de la voiture est la Peugeot 308 (le plus comparé en 2026 sur LeLynx.fr au premier trimestre). Le prix moyen de la location d’un parking vient de investissements-parkings.fr (chiffres publiés le 16/10/2025). Le prix du contrôle technique est tiré de https ://prix.conso.gouv.fr/controle-technique/, Le coût de l’entretien et des péages est tiré de l’étude Roole Data d’octobre 2025. Le calcul du prix du carburant a été réalisé avec les prix actuels : 2,07 euro/l pour le diesel et 1,95 euro/l pour l’essence au 19/03/2025. Pour la partie moto, le modèle est la MT 07 Yamaha (parmi les modèles les plus comparés en 2026 sur LeLynx.fr). Le coût de l’entretien est tiré de bst-moto.com (juin 2025) et celui du carburant est calculé pour un kilométrage moyen de 10 000 km, sur la base d’une consommation moyenne de 4,2 L/100 km et d’un prix de l’essence à 1,95 €/L.

Contenu mis à jour le 02/04/2026