✓ Les fissures de maison peuvent être prises en charge par l’assurance habitation si votre contrat le prévoit.

✓ Vous devez les déclarer sous 30 jours si elles sont dues à une catastrophe naturelle, 5 jours dans les autres cas.

✓ Une franchise restera à votre charge.

L’assurance habitation prend-elle en charge les fissures de maison ?

Il n’existe pas de garantie fissures dans l’assurance habitation. Cependant, votre assurance habitation peut prendre en charge les fissures de maison ou d’appartement si le sinistre à l’origine des dommages est couvert par votre contrat d’habitation multirisque (MRH). Votre assurance peut, par exemple, intervenir si les fissures sont dues à :

- Une catastrophe naturelle (séisme, gonflement des sols, inondations) ;

- Un évènement climatique non reconnu comme catastrophe naturelle et prévu par votre contrat ;

- Un dégât des eaux ;

- Un incendie.

Vous devez vous acquitter d’une franchise légale de 1 520 € pour une indemnisation de fissures résultant de la sécheresse et de 380 euros pour les autres catastrophes naturelles.

Comment faire une déclaration de fissures de maison à l’assurance habitation ?

En cas de fissures à la suite d’un événement climatique, les sinistrés doivent suivre des démarches précises afin d’être indemnisés.

Vous devez déclarer les fissures dans votre maison à votre assureur sous :

- 5 jours si elles résultent d’un dégât des eaux, d’un incendie ou d’un autre sinistre ;

- 30 jours après la publication de l’arrêté de catastrophe naturelle au Journal officiel.

La déclaration peut se faire depuis votre espace personnel sur le site ou l’application de l’assureur. Vous pouvez aussi prévenir l’assurance par courrier, par téléphone ou en vous rendant en agence.

Veillez à bien respecter les délais : un retard de déclaration de sinistre habitation peut conduire à une déchéance de droit, c’est-à-dire que l’assuré ne sera pas indemnisé.

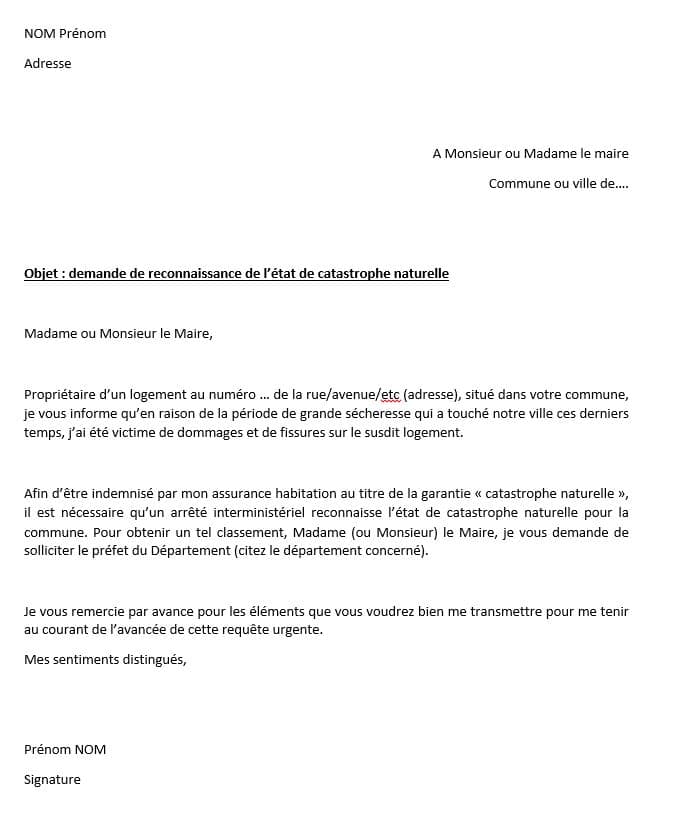

Exemple de lettre pour fissures maison

Que faire en cas de fissure de maison ?

Si vous constatez l’apparition d’une fissure sur un ou plusieurs murs, qu’ils soient intérieurs ou extérieurs, nous vous recommandons de régulièrement surveiller leur évolution, notamment en prenant des photos.

S’il s’agit d’une microfissure, vous n’avez pas besoin de contacter tout de suite un expert en bâtiment. Certaines fissures extérieures peuvent être des craquelures de revêtement, n’impliquant pas de danger. En revanche, si vous constatez une des situations suivantes, nous vous recommandons de contacter immédiatement un expert en bâtiment :

- De grandes fissures avec plusieurs centimètres d’écart apparaissent sur une courte période ;

- Les fissures grandissent et se propagent rapidement et/ou apparaissent régulièrement ;

- Des éléments de votre maison dysfonctionnent: une fenêtre ou une porte s’ouvre difficilement ou plus du tout, votre parquet ou le carrelage a bougé, le crépi s’effrite, etc.

Ce professionnel vous indiquera la marche à suivre et les travaux à réaliser.

Est-on indemnisé pour des fissures de maison dues à la sécheresse ?

Vous pouvez être indemnisé pour des fissures de maison dues à la sécheresse si :

- L’évènement est reconnu comme catastrophe naturelle ;

- ET que vous avez souscrit à la garantie catastrophe naturelle.

Votre contrat d’assurance habitation n’inclut pas une garantie catastrophe naturelle ?

N’attendez pas et souscrivez une assurance qui vous protège en cas d’évènement climatique exceptionnel en comparant les devis d’assurance habitation.

Il est également possible de solliciter une aide du Fonds de prévention des risques naturels majeurs (FPRNM ou Fonds Barnier). Ce dernier intervient lorsque les assurances habitation n’ont pas couvert la totalité des travaux de réparation d’un habitat endommagé par les aléas climatiques.

Les cas de fissures provoquées par la sécheresse se multiplient en France depuis ces dernières années. Les fissures issues de la sécheresse sont provoquées par le phénomène de retrait-gonflement des sols argileux (RGA). Cela résulte d’une succession d’épisodes de sécheresse suivis de pluies torrentielles. Ce phénomène s’apparente aux mouvements d’une éponge se rétractant lorsqu’elle sèche et gonflant lorsqu’elle est mouillée.

La loi prend désormais ce risque en compte.

Nouveautés concernant l’indemnisation pour les maisons fissurées à cause du RGA

L’ordonnance du 8 février 2023 sur l’indemnisation des fissures de maison est entrée en vigueur le 1er janvier 2024. Les deux principaux objectifs sont d’améliorer l’encadrement de l’indemnisation des maisons fissurées et de s’assurer de la bonne utilisation de cette indemnité.

Désormais, les dommages causés par des « mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols, la succession anormale d’événements de sécheresse d’ampleur significative » (l’article L125-1 du code des assurances) pourront être indemnisés. Concrètement, les fissures résultant du phénomène RGA font l’objet d’une prise en charge.

Plus globalement, ce décret permet l’indemnisation de tous les sinistres qui pourraient affecter une utilisation normale du bâtiment. Par ailleurs, si au moment du constat, d’autres petites fissures sont découvertes, elles peuvent faire l’objet d’une indemnisation si leur évolution peut entraver la solidité de la maison.

Tous les bâtiments ne sont pas pris en charge

Attention, le décret limite cependant les bâtiments pris en charge. En effet, les dépendances de votre maison ne sont pas couvertes, sauf si elles sont attenantes et sont indissociables de la structure de votre maison.

Exemple : votre garage est intégré à votre maison et se situe juste en dessous d’une chambre. S’il présente des fissures, il fera l’objet d’une indemnisation. En revanche, si votre garage est un bâti situé à 1 mètre de votre maison, les fissures ne seront pas prises en charge.

Les éléments suivants sont donc exclus : « les remises, les garages et parkings, les terrasses, les murs de clôture extérieurs, les serres, les terrains de jeux ou les piscines et leurs éléments architecturaux connexes ».

De nouvelles obligations pour l’assuré

Ce décret implique de nouvelles obligations pour le propriétaire. Le montant de l’indemnisation pour des fissures doit uniquement permettre de financer les travaux de remise en état. Les travaux doivent être menés selon les recommandations du rapport de l’expert habitation, sauf si le montant des indemnités est supérieur à la valeur vénale de votre bien. Cette dernière correspond à la somme de votre maison si vous la vendiez actuellement sur le marché.

Dès lors que vous recevez l’indemnisation, vous disposez de 24 mois maximum pour la réalisation des travaux. Ce délai peut être allongé de 12 mois dans certaines situations exceptionnelles.

Si vous ne respectez pas ce délai, vous serez mis en demeure par l’assureur. Vous devrez apporter des preuves des travaux de remise en état. Si vous ne le faites pas, vous serez contraint de rembourser l’indemnité que votre assureur vous a versée.

Par ailleurs, lorsque le propriétaire souhaitera vendre son bien, il aura l’obligation d’indiquer le sinistre passé et les risques. Cette information doit être inscrite dans la promesse de vente ou l’acte de vente du bien immobilier.

L’assurance habitation prend-elle en charge les fissures d’une maison ancienne ?

L’assurance habitation ne prend pas en charge les fissures d’une maison ancienne provoquées par l’usure et le temps.

En revanche d’autres garanties peuvent permettre aux sinistrés d’être indemnisés en cas de fissures sur une maison ancienne ou neuve :

- La garantie décennale du constructeur: elle couvre les dommages survenus après la fin de construction du logement. Elle est valable 10 ans. Les fissures peuvent être prises en charge si elles affectent la solidité de la maison (fondation, ossature, voirie, canalisation, plafond, plancher, etc.) ;

- La garantie dommages-ouvrage : obligatoire pour la réalisation de gros travaux, celle-ci prend en charge les mêmes sinistres que la garantie décennale. Elle prend donc en charge les fissures qui résulteraient d’une malfaçon touchant les fondations d’un logement ;

- La garantie des vices cachés : si une fissure a été dissimulée, qu’elle diminue l’usage d’une maison et qu’elle existait au moment de l’achat, un acheteur peut obtenir un remboursement d’une partie du prix d’achat de la maison. Par ailleurs, le vendeur a l’obligation de rembourser les frais occasionnés par la vente. Cette garantie est valable 2 ans après l’achat d’un bien, qu’il soit immobilier ou non.

Quel est le coût d’une réparation d’une fissure de maison ?

Le prix d’une réparation de fissure dépend de nombreux critères, comme :

- La nature de la fissure ;

- Le matériel qui sera requis pour les réparations ;

- Les coûts pratiqués par le professionnel.

En général, lorsque l’on fait appel à un professionnel, le tarif revient à 20 € par mètre carré. Pour avoir un ordre de prix, voici un récapitulatif des prix moyens pour réparer sa façade après une fissure.

| Réparation, expert et matériel | Prix moyen |

|---|---|

Expertise | 600 à 900 € |

Réfection de peinture | 3 à 10 € |

Façadier maçon | 30 à 50 € (par heure) |

Enduit prêt à l’emploi | 4 à 20 € (par kilo) |

Sac ou paquet de poudre | 1 à 15 € (par kilo) |

Intervention sur fondations | 3 000 à 30 000 € |

Quels sont les types de fissures de maison ?

Petite fêlure ou fente longiligne apparue suite à une craquelure d’une partie du mur, la fissure de maison a une taille variable. Les bords de la fissure sont appelés les lèvres, tandis que l’écart entre les lèvres est appelé amplitude. C’est cette dernière notion qui permet de déterminer à quel type correspond la fissure.

La microfissure

C’est une fissure filiforme qui ne mesure jamais plus de 0,2 mm de large. Ce type de fissure est superficiel. Elle n’est jamais plus grande qu’une craquelure sur l’enduit de façade. On parle dans ce cas de faïençage et cela ressemble à un réseau de fissures très étroites ne permettant pas d’infiltration d’eau.

La fissure fine

Une fissure dite fine mesure entre 0,2 et 2,0 mm de large. Normalement, ce type de fissure n’est pas dangereux. Il faut tout de même veiller à ce qu’elle ne se multiplie pas ni ne grossisse pas. Elles sont souvent dues à un simple choc ou dégradation.

Il existe quatre types de fissures fines :

- Les fissures horizontales, qui au niveau du plancher, peuvent indiquer une flexion de la dalle ;

- Les fissures verticales, souvent en angle, qui révèlent un défaut de jonction entre deux murs ;

- Les fissures en escalier, représentatives de défauts au niveau des fondations de la maison ;

- Les fissures en moustaches, qui sortent souvent des fenêtres et des portes, qui indiquent un problème de maçonnerie au niveau des ouvertures ou de tension au niveau des linteaux.

La lézarde, fissure dangereuse

Une fissure de plus de 2 mm de large est jugée dangereuse. Surtout lorsqu’elle fait plus de 20 cm de long. Elle est révélatrice d’un véritable défaut de fondation ou de mouvements de terrain. C’est le cas des lézardes en escalier.

Il existe deux types de grosses fissures ou lézardes :

- Les lézardes traversantes, qui traversent un mur de bout en bout ;

- Les lézardes en escalier, qui suivent les contours d’un matériau comme une brique, une pierre ou un parpaing.

Foire aux questions (FAQ)

Fissures maison : quand s’inquiéter ?

Est-ce que l’assurance habitation prend en charge les fissures ?

Est-il normal d’avoir des fissures dans une maison ?

Comment savoir si des fissures sont dues à la sécheresse ?

Contenu mis à jour le 04/01/2026