✓ Le prix d’une assurance jeune conducteur est de 93 €/mois.

✓ Le tarif dépend du profil de l’assuré, de son lieu de résidence et du modèle de voiture.

✓ Les jeunes conducteurs paient plus cher, car leur manque d’expérience accroît le risque d’accident.

Quel est le prix moyen d’une assurance auto jeune conducteur ?

Le prix moyen d’une assurance jeune conducteur s’élève à 93 €/mois. À titre de comparaison, les autres conducteurs (plus expérimentés) paient en moyenne 51 €/mois.

Pour rappel, le tarif d’une assurance auto varie selon plusieurs critères.

Le prix selon la formule d’assurance auto

Le montant d’une assurance jeune conducteur en fonction de la formule d’assurance auto :

| Formule | Prix moyen |

|---|---|

| 75 €/mois | |

| 84 €/mois | |

| 133 €/mois |

Données mises à jour le 1er juillet 2026

Comme vous le constatez, le prix d’une assurance tous risques jeune conducteur est extrêmement élevé. Mieux vaut faire le choix d’une couverture moins protectrice durant les premières années de permis si vous êtes à la recherche d’une assurance jeune conducteur pas chère ! Vous pourrez toujours ajouter des garanties selon vos besoins.

Le prix selon l’ancienneté du permis

Plus votre expérience de conduite et votre ancienneté de permis augmentent, plus votre prime d’assurance auto diminue. C’est justement ce manque d’expérience qui explique en partie le prix élevé de l’assurance jeune conducteur : un titulaire du permis récent représente un risque plus important pour les assureurs.

Ci-dessous, les tarifs d’assurance selon l’ancienneté du permis :

| Ancienneté du permis | Prix moyen |

|---|---|

Moins de 3 ans | 93 €/mois |

Entre 3 et 10 ans | 63 €/mois |

Entre 10 et 20 ans | 50 €/mois |

Plus de 20 ans | 42 €/mois |

Données mises à jour le 1er juillet 2026

Être jeune conducteur n’est pas une question d’âge. Même si la plupart ont moins de 25 ans, il est tout à fait possible d’être jeune permis à 40 ans.

Les assureurs considèrent en effet comme « jeune conducteur » tout automobiliste ayant obtenu son permis depuis moins de trois ans, donc encore en période probatoire.

Si vous n’avez pas été assuré depuis plusieurs années, votre assureur peut également vous classer à nouveau parmi les jeunes conducteurs.

Le tarif selon le véhicule

Le modèle de véhicule que vous conduisez joue un rôle majeur dans le calcul de votre prime d’assurance. Plus la voiture est puissante, récente ou coûteuse à réparer, plus la cotisation augmente.

Les petites citadines sont généralement les moins chères à assurer, car elles présentent un risque moindre et des coûts de réparation plus faibles.

Voici les prix d’assurance jeune conducteur selon les modèles les plus comparés sur LeLynx.fr :

| Modèle | Prix moyen |

|---|---|

Renault Clio III | 86 €/mois |

Peugeot 206 | 74 €/mois |

Volkswagen Polo V | 94 €/mois |

Renault Clio | 71 €/mois |

Citroën C3 | 71 €/mois |

Données mises à jour le 1er juillet 2026

Avant d’acheter votre première voiture, comparez le coût d’assurance selon les modèles sur LeLynx.fr pour avoir un aperçu de vos futures cotisations.

Pourquoi le prix d’une assurance jeune conducteur est plus cher ?

Un risque statistique plus élevé

Les jeunes conducteurs sont appliqués dans plusieurs centaines d’accidents de la route chaque année. Ce constat s’explique par un manque d’expérience au volant, une moindre maîtrise des réflexes de conduite et, parfois, une prise de risque plus importante. Cette statistique conduit naturellement les compagnies à augmenter le tarif d’assurance pour couvrir ce risque.

La surprime jeune conducteur

Ce risque élevé se traduit par l’application d’une surprime jeune conducteur.

Cette majoration s’applique automatiquement les trois premières années suivant l’obtention du permis. Elle commence à 100 % la première année, puis diminue progressivement pour disparaître totalement à partir de la quatrième année, à condition de ne pas avoir causé de sinistre responsable.

L’impact de la conduite accompagnée

La conduite accompagnée (AAC) permet de réduire la prime d’assurance pour un jeune conducteur. Avec la conduite accompagnée, un jeune conducteur paie en moyenne 91 €/mois, contre 93 €/mois sans AAC.

Un petit écart qui peut néanmoins faire toute la différence en fonction de votre profil, de la formule choisie et du véhicule conduit.

Les critères personnels qui influencent le tarif

Au-delà de l’expérience, d’autres facteurs personnels entrent en jeu. L’âge du conducteur, le lieu de résidence et les antécédents de conduite peuvent faire varier sensiblement le prix d’une prime.

Le bonus-malus d’un jeune conducteur joue également un rôle : un jeune assuré sans antécédent n’a pas encore pu accumuler de bonus, ce qui l’empêche de bénéficier de réductions comme un conducteur expérimenté.

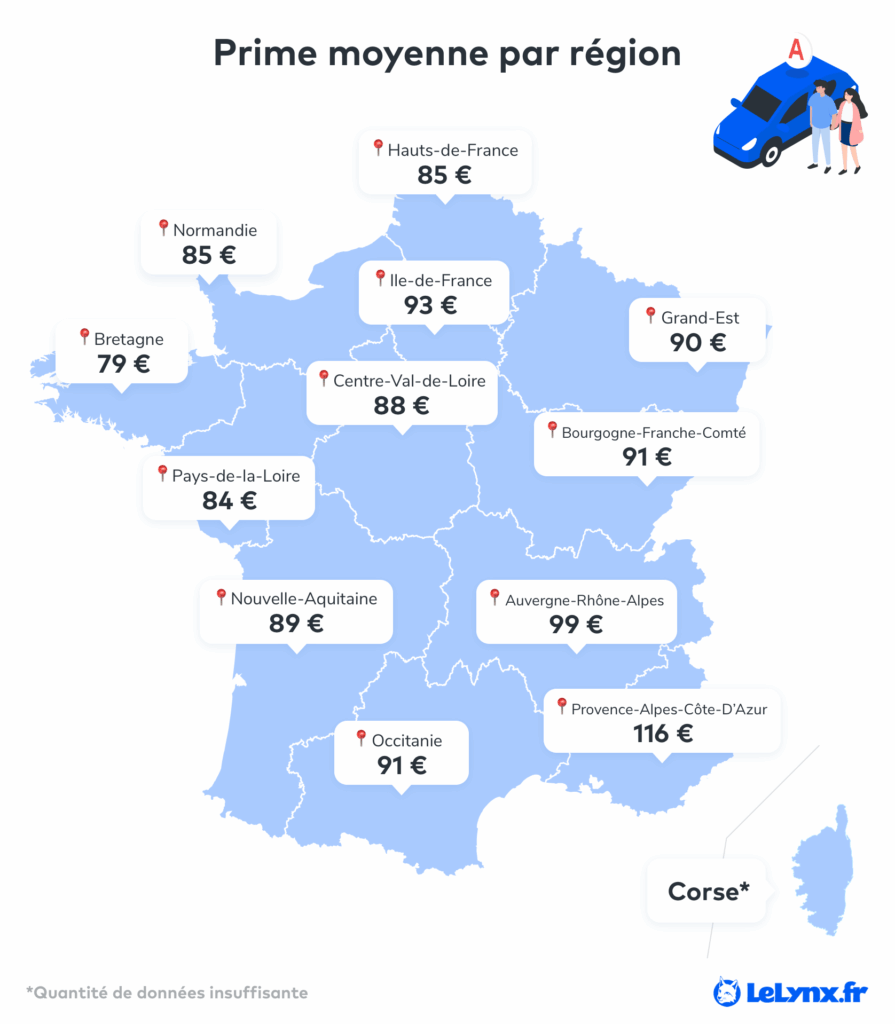

Le lieu de résidence

Le lieu d’habitation définit également le montant de la prime d’assurance auto. Moins il y a de sinistres près de chez vous, moins vous paierez cher votre assurance.

Il y a également des disparités de prix selon la ville.

Un jeune habitant d’une grande agglomération, où les risques d’accident et de vol sont plus élevés, paiera par exemple plus cher qu’un conducteur du même âge vivant en zone rurale.

Comment réduire le prix d’une assurance jeune conducteur ?

1. Comparez les assurances jeune conducteur en ligne

Pour être certain d’obtenir le meilleur prix sur votre assurance auto, faites jouer la concurrence ! En effet, les prix varient énormément en fonction des garanties auto souscrites et de l’assureur choisi. Utilisez un comparateur d’assurance auto pour faire baisser votre facture !

2. Déclarez vous en tant que conducteur secondaire

Saviez-vous qu’il était possible de vous assurer en tant que conducteur secondaire sur le véhicule de vos parents ou d’un membre de votre famille ? Cela peut vous faire économiser la surprime jeune conducteur, le temps de devenir un automobiliste confirmé (3 ans aux yeux des assureurs).

3. Assurez une voiture d’occasion jeune conducteur

Assurer une voiture neuve augmente fortement le coût des cotisations d’assurance jeune conducteur. En choisissant une voiture d’occasion, vous diminuez les craintes de votre assureur et pouvez bénéficier d’un prix plus avantageux !

4. Commencez à rouler avec un véhicule peu puissant

Plus la valeur et la puissance de votre voiture sont élevées, plus le montant de votre couverture le sera également. Pour ne pas payer votre assurance trop chère, tournez-vous donc vers un véhicule peu puissant… car le prix d’une assurance voiture puissante pour jeune conducteur peut vite monter !

5. Optez pour une assurance au tiers

Pour assurer votre premier véhicule, vous pouvez opter pour une assurance au tiers plutôt qu’une assurance tous risques. En effet, ce type de formule d’assurance auto peut-être tout à fait suffisant pour un véhicule de faible valeur.

Foire aux questions (FAQ)

Combien coûte une assurance voiture jeune conducteur ?

Est-ce que l’assurance baisse au bout d’un an de permis ?

Quelle est l’assurance auto la moins chère pour un conducteur novice ?

Est-ce qu’un jeune conducteur peut conduire une 150 chevaux ?

Quelle est la durée d’un jeune conducteur ?

Contenu mis à jour le 31/10/2025