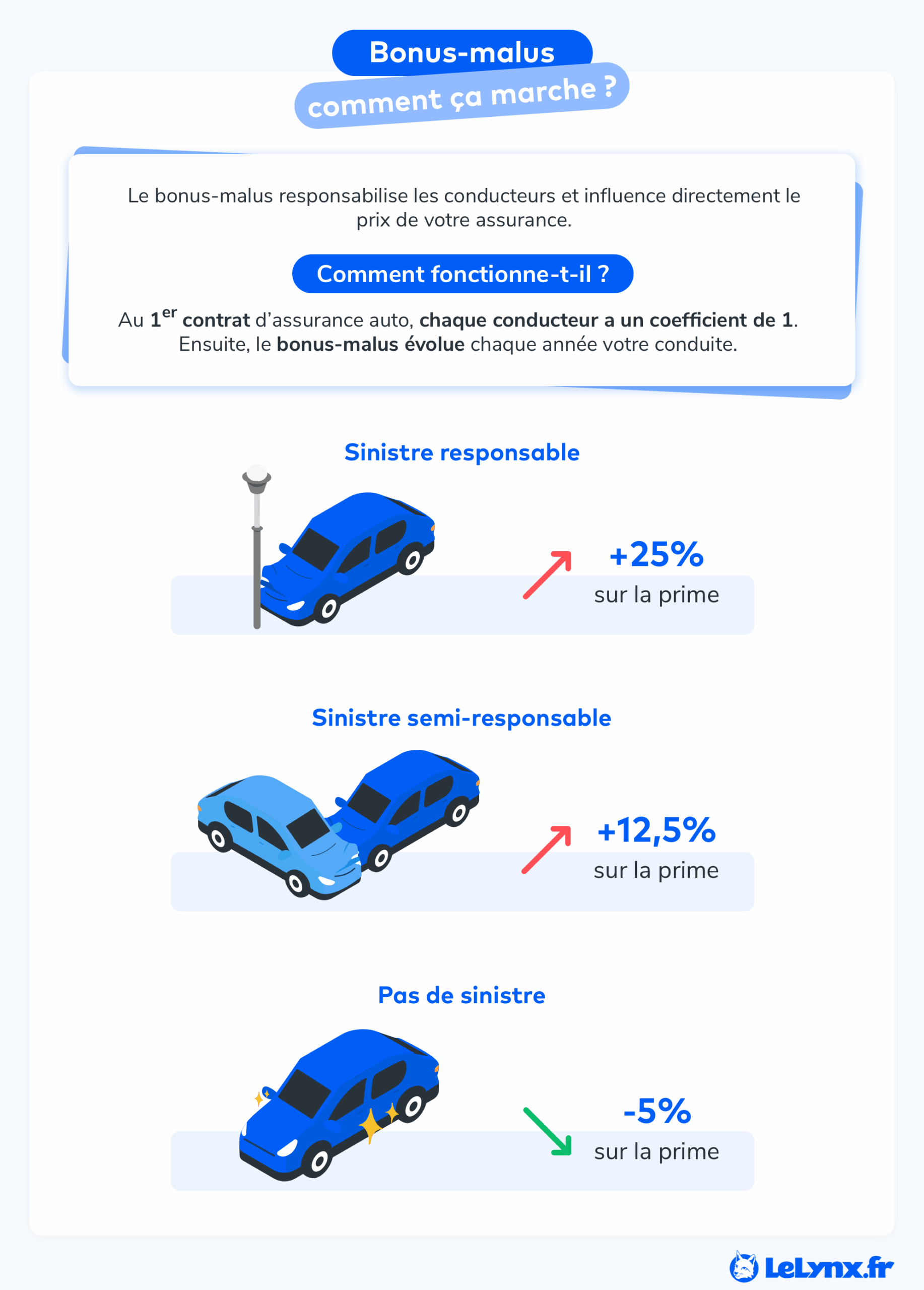

✓ Le bonus-malus, ou coefficient de réduction-majoration (CRM) démarre pour tous les conducteurs à 1.

✓ Il diminue de 5 % pour chaque année sans sinistre responsable et augmente de 25 % par sinistre responsable (ou de 12,5 % pour une responsabilité partagée).

✓ Le CRM suit l’assuré en cas de changement d’assureur ou de véhicule.

Qu’est-ce que le bonus-malus ?

Le bonus-malus – coefficient réduction-majoration (CRM) – est un mécanisme qui réduit ou majore la prime d’assurance auto selon votre historique de sinistres responsables.

Concrètement, votre bonus-malus est égal à 1 lorsque vous souscrivez pour la première fois à un contrat d’assurance auto.

Chaque année, votre assureur calcule votre nouveau CRM, qui détermine ensuite le montant de votre nouvelle prime. Il va évoluer selon votre historique de conduite. Si vous êtes responsable d’un sinistre, vous prenez du malus et vos cotisations sont revues à la hausse.

Le bonus-malus, c’est donc un système de récompense/pénalité qui fait varier le prix de votre assurance auto selon votre conduite.

Quel est le plafond du bonus-malus ?

- Le bonus maximum qu’un conducteur peut avoir est 0,50 ;

- Le malus maximum est limité à 3,5.

Comment connaitre son bonus-malus ?

Il existe plusieurs solutions pour connaître votre bonus-malus auto :

- Votre relevé d’informations auto: fourni à chaque échéance sur demande, il retrace vos antécédents de conduite sur les cinq dernières années (sinistres, responsabilités et coefficient bonus-malus en cours). Ce document est indispensable si vous changez d’assureur, car il prouve votre historique et votre CRM exact ;

- L’avis d’échéance : transmis chaque année par votre assureur, il indique le montant de votre cotisation et votre bonus-malus actualisé ;

- Sur votre espace client : de plus en plus d’assureurs mettent ces informations à disposition sur leur site ou leur application mobile ;

- Un calcul personnel: à partir de votre dernier CRM, vous pouvez estimer votre coefficient en appliquant les formules selon les sinistres déclarés pendant la période de référence.

Comment est calculé le bonus-malus ?

Si vous souhaitez connaître votre bonus-malus, vous pouvez réaliser une estimation grâce à notre simulateur.

Bonus-Malus estimé

Le tableau de calcul du bonus-malus

Le tableau ci-dessous illustre l’évolution d’un coefficient de départ de 1 en fonction des années sans accident. Il vous permettra de comprendre comment marche le bonus-malus.

| Ancienneté sans sinistre | Calcul du bonus-malus | CRM | Montant sur une prime de 1 000 € |

|---|---|---|---|

| 1ère année | Coefficient de départ | 1 | 1 000 € |

| Après 1 an sans accident responsable | 1 x 0,95 | 0,95 | 950 € |

| 2 ans | 0,95 x 0,95 | 0,90 | 900 € |

| 3 ans | 0,90 x 0,95 | 0,85 | 850 € |

| 4 ans | 0,85 x 0,95 | 0,80 | 800 € |

| 5 ans | 0,80 x 0,95 | 0,76 | 760 € |

| 6 ans | 0,76 x 0,95 | 0,72 | 720 € |

| 7 ans | 0,72 x 0,95 | 0,68 | 680 € |

| 8 ans | 0,68 x 0,95 | 0,64 | 640 € |

| 9 ans | 0,64 x 0,95 | 0,60 | 600 € |

| 10 ans | 0,60 x 0,95 | 0,57 | 570 € |

| 11 ans | 0,57 x 0,95 | 0,54 | 540 € |

| 12 ans | 0,54 x 0,95 | 0,51 | 510 € |

| 13 ans | 0,51 x 0,95 | 0,50 : il s’agit du bonus maximum. Impossible d’aller en dessous | 500 € |

Si 0,5 est le bonus maximum, cela ne signifie pas que 500 € est la prime la plus basse. Il est possible d’obtenir une prime encore plus avantageuse, notamment pour un conducteur ayant un bonus à vie, c’est-à-dire ayant accumulé plus de 13 années sans sinistre. Dans ce cas, il se voit appliquer une prime exceptionnellement basse.

Cependant, le calcul de votre prime ne dépend pas uniquement du CRM ! Par exemple : un conducteur avec un CRM de 0,6 et une prime de 600 € pourrait payer davantage s’il achète un véhicule neuf de 140 ch.

Le calcul se fait sur une période de 12 mois se terminant 2 mois avant l’échéance.

Les cas particuliers qui influencent le calcul

Si vous êtes jeune conducteur

Le bonus-malus d’un jeune conducteur est déterminant, en particulier pour le calcul de la prime.

Les jeunes permis démarrent, comme tout nouvel assuré, à un bonus-malus de 1. Cependant, une surprime jeune conducteur liée à l’inexpérience s’applique, indépendamment du CRM.

Dès la première année sans accident responsable, ce coefficient baisse à 0,95. Ils peuvent donc accumuler rapidement du bonus, même si l’assurance d’un jeune conducteur est généralement élevée à cause de leur profil jugé plus risqué.

Si vous êtes conducteur secondaire

Le CRM est attaché au titulaire du contrat, qui est généralement le conducteur principal. Être déclaré conducteur secondaire n’ouvre pas de CRM autonome : c’est toujours le conducteur principal qui accumule le bonus-malus.

Si le conducteur secondaire décide de souscrire sa propre assurance, plusieurs cas de figure sont possibles. Le nouvel assureur décide de transférer le CRM actuel, qu’il soit positif ou négatif. D’autres compagnies font le choix d’appliquer un bonus-malus neutre, soit 1.

En cas d’ajout/retrait de conducteurs, l’assureur peut réviser la prime de référence, mais le CRM ne change pas par ce seul fait.

En cas de changement d’assureur ou de véhicule

Le bonus-malus vous suit automatiquement lors d’un changement d’assureur auto ou de véhicule. Il ne peut pas être remis à zéro, car il est lié au titulaire du contrat, et non à un véhicule.

En revanche, si vous possédez plusieurs véhicules assurés à votre nom, le bonus-malus est appliqué à chaque contrat séparément.

En changeant d’assureur, vous pouvez trouver un tarif plus compétitif à garanties équivalentes. Pour ce faire, comparez-les devis d’assurance auto dès maintenant !

Les véhicules non soumis au bonus-malus

Le bonus-malus ne s’applique pas à certains véhicules : cyclomoteurs, motos légères, quadricycles, véhicules de collection, engins agricoles/forestiers, matériels de travaux publics, bus. Les flottes d’entreprise relèvent également d’une tarification spécifique, sans CRM individuel.

Le calcul du bonus-malus d’un professionnel s’applique différemment . Un exemple : la conduite d’un commercial lors d’un déplacement professionnel n’affecte pas son CRM. En revanche, les chauffeurs VTC, les taxis ou les artisans aux volants de leur véhicule utilitaire se voient appliquer les mêmes règles qu’un particulier.

Quel est l’impact du bonus-malus sur votre prime d’assurance ?

Le bonus-malus a un effet direct sur le montant que vous payez chaque année. Pour mieux comprendre son impact, examinons trois situations concrètes à travers des profils de conducteurs fictifs.

Si je n’ai aucune déclaration d’accident responsable

Si vous n’avez déclaré aucun sinistre, vous avez cumulé du bonus.

Prenons un exemple : un salarié habitant en Île-de-France, conduisant une Renault. Il n’a déclaré aucun sinistre ces 5 dernières années. Voici les primes en fonction de son CRM. Son bonus est de 0,76. Sa prime s’élève à 551 €/an.

Si j’ai eu un accident 50 % responsable au cours de l’année

Lors d’un accident, votre responsabilité peut être partagée avec l’autre conducteur. Cela vous permettra de limiter votre prime l’année suivante.

Pour vous donner un exemple, prenons le profil précédent. Votre CRM passe à 0,85 à cause de votre semi-responsabilité dans le sinistre déclaré. Votre prime s’élèvera alors à 845 €/an.

Si déclaration d’un accident 100 % responsable au cours de l’année

Si vous avez déclaré un accident 100 % responsable, votre CRM augmentera l’année suivante. Cependant, en fonction de votre CRM actuel, le prix peut considérablement varier. Partons du même exemple :

- Si votre CRM passe à 0,85, votre prime s’élève, en moyenne, à 881 €/an ;

- En revanche si vous étiez déjà malussé (dont avec un CRM supérieur à 1) et que votre CRM passe à 1,15, vous débourserez, en moyenne, 1 096 €/an.

Comment faire baisser son malus ?

Un malus n’est jamais définitif. La règle est simple : chaque année sans accident responsable réduit votre coefficient de 5 %.

À noter qu’au bout de 2 ans sans accident, le malus disparaît et vous revenez à un coefficient de 1. C’est ce qu’on appelle la descente rapide du bonus-malus.

Il n’existe pas de raccourci miracle, mais vous pouvez améliorer la situation en choisissant :

- Des contrats adaptés aux conducteurs malussés. Certains assureurs spécialisés acceptent de couvrir les profils avec un coefficient élevé, souvent à des conditions plus avantageuses que les compagnies traditionnelles.

- De faire appel à un comparateur d’assurance auto pour trouver rapidement l’offre la plus compétitive malgré votre malus !

En revanche, si vous souhaitez retrouver le bonus maximal, il faudra accumuler de longues années sans accident, car la progression est progressive et plafonnée à 0,50.

Foire aux questions (FAQ)

Comment arriver à 50 % de bonus ?

Quel bonus après 3 ans d’assurance ?

Quel est le bonus-malus au bout de 4 ans ?

Quel bonus au bout de 5 ans ?

Quand le malus revient-il à 1 ?

Quelle est la durée d'un malus ?

Contenu mis à jour le 14/10/2025