✓ Un jeune conducteur est une personne dont le permis est récent ou qui n’a jamais été assuré comme conducteur principal ou qui n’a pas été assuré depuis plus de 3 ans.

✓ Les primes sont plus élevées mais il existe plusieurs astuces pour réduire la facture.

✓ Comparer les tarifs est le meilleur moyen de réaliser des économies sur une assurance jeune conducteur.

Qui est considéré comme un jeune conducteur ?

En pratique, on parle de jeune conducteur quand :

- La période probatoire du permis est en cours (généralement les 2 à 3 premières années suivant l’obtention) ;

- Une personne n’a jamais été assurée en tant que conducteur principal ;

- Une personne a son permis depuis plus de 3 ans, mais n’a pas été assuré depuis plus de 3 ans.

Les conducteurs ayant perdu leur permis et l’ayant repassé peuvent être traités comme jeunes conducteurs lors de la souscription d’un nouveau contrat.

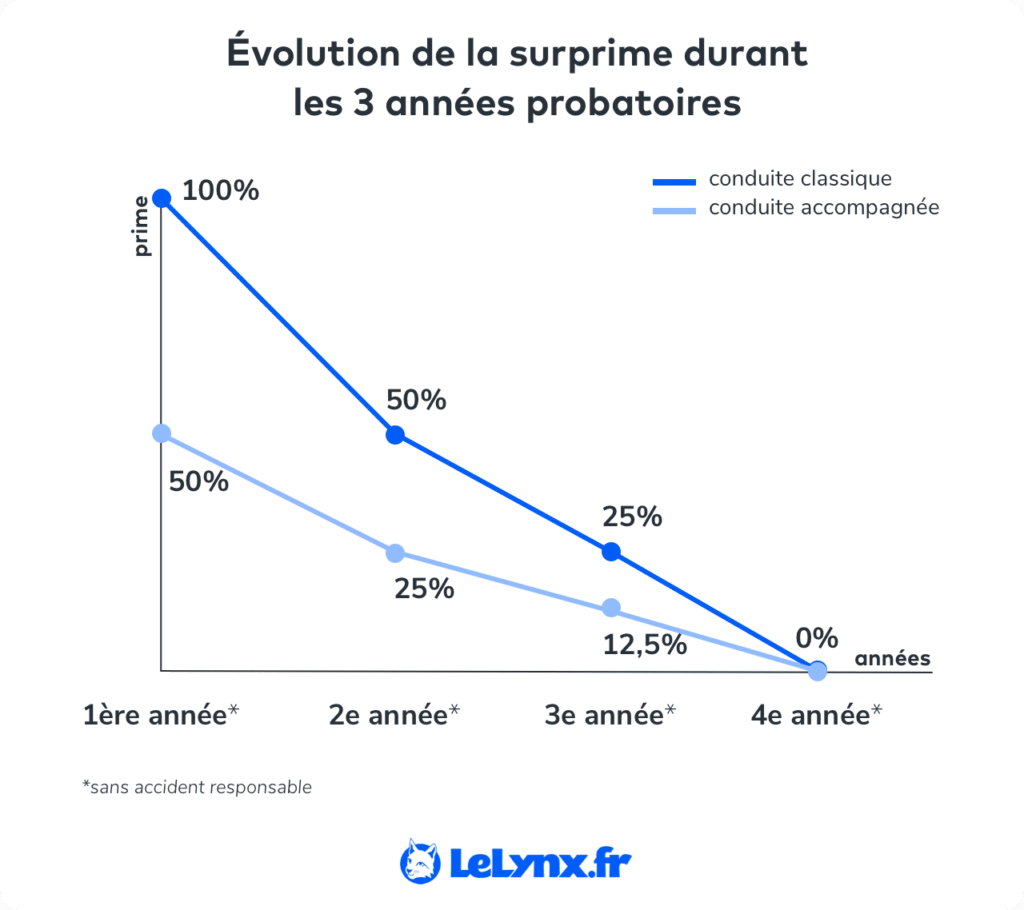

La conduite accompagnée (apprentissage anticipé) réduit la durée probatoire. Vous êtes alors considéré comme moins à risque par les assureurs : les tarifs sont souvent plus favorables grâce à une meilleure expérience de conduite.

Quel est le prix moyen d’une assurance pour un jeune conducteur ?

En 2025, le prix moyen d’une assurance pour un jeune conducteur est de 93 €/mois. C’est 60 % de plus que la prime moyenne de tous les autres conducteurs qui s’élève à 51 €/mois.

Les tarifs moyens d’assurance auto varient en fonction de la formule souscrite :

| Formule | Prix moyen |

|---|---|

| 75 €/mois | |

| 84 €/mois | |

| 133 €/mois |

Données mises à jour le 1er juillet 2026

Plus la couverture est large, plus la cotisation est élevée.

D’autres critères influencent le montant de la prime d’assurance auto, comme les caractéristiques de la voiture (type de modèle, motorisation essence ou diesel), mais aussi votre lieu d’habitation.

Les régions avec un nombre d’accidents, de vols de voiture et d’actes de vandalisme élevé, affichent des tarifs plus hauts car les assureurs fixent leurs tarifs en fonction du niveau de risque local.

En Auvergne-Rhône-Alpes et en Île-de-France, où la circulation est dense et les sinistres plus fréquents, les primes sont parmi les plus élevées de France. À l’inverse, la Bretagne et les Pays de la Loire, jugées moins exposées aux accidents et aux vols, proposent généralement des tarifs plus accessibles aux jeunes automobilistes.

La surprime jeune conducteur

Les assureurs considèrent les jeunes conducteurs comme plus exposés aux sinistres et ajustent leurs tarifs en conséquence. Pour couvrir ce risque plus élevé, les compagnies appliquent une surprime jeune conducteur

Mais pas de panique, cette surprime diminue durant la période probatoire, à condition que votre responsabilité n’a été reconnue dans aucun des sinistres déclarés :

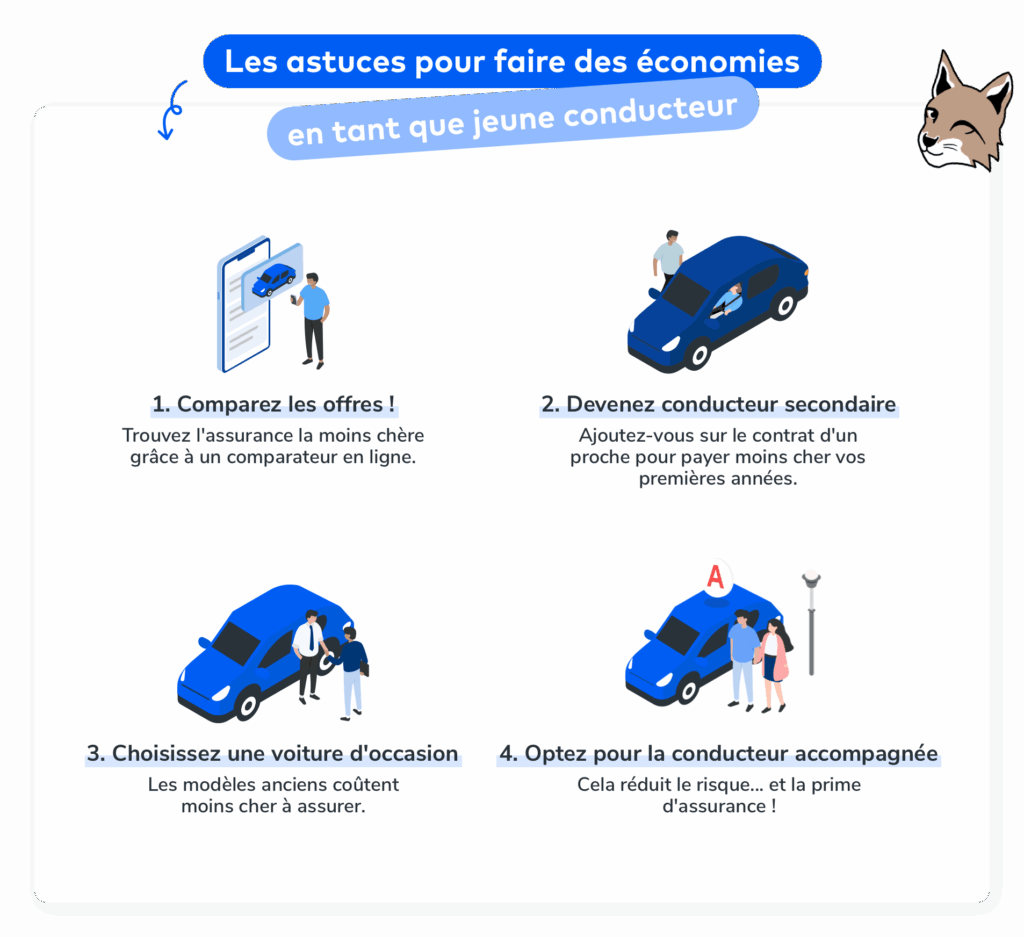

4 astuces pour payer son assurance jeune conducteur moins cher

Le prix est généralement le premier critère lors du choix de l’assurance, encore plus pour les jeunes permis qui sont souvent des étudiants ou des jeunes conducteurs.

Découvrez nos 4 astuces pour obtenir une assurance auto pas chère.

1/ Comparez les devis d’assurance auto jeune conducteur

Utiliser un comparateur d’assurance permet d’obtenir plusieurs devis d’assurance auto en ligne et de choisir la meilleure offre, pouvant ainsi vous faire économiser plusieurs centaines d’euros par an !

Réalisez plusieurs simulations en ajustant la franchise, la formule et le kilométrage annuelle. En effet, vous pouvez diminuer le tarif de votre assurance voiture jeune conducteur en modulant la franchise.

2/ Assurez-vous en conducteur secondaire

Être assuré comme conducteur secondaire sur le contrat d’un parent est souvent la solution la moins coûteuse la première année. Vous profitez ainsi du bonus/malus du titulaire et d’une prime globalement plus basse, si l’assureur accepte la situation. Cette solution est idéale si vous empruntez régulièrement un véhicule familial.

Cette option vous permet aussi de constituer un historique de conduite positif, idéale pour votre bonus-malus jeune conducteur. Vous pouvez ainsi souscrire votre première assurance en bénéficiant d’un bonus.

3/ Choisissez une voiture peu puissante en tant que jeune conducteur

Aux yeux des assureurs, un jeune conducteur avec un véhicule puissant représente un risque élevé. Résultat : une assurance auto jeune pour véhicule puissant coûtera inévitablement plus cher.

Prenons un exemple : une Peugeot 206 coûte 74 €/mois en moyenne, contre 128 €/mois pour une BMW Série 1. Le modèle influence directement le montant de la cotisation annuelle.

4/ Privilégiez la conduite accompagnée pour avoir de meilleurs prix !

Les jeunes ayant suivi l’apprentissage anticipé de la conduite (AAC) bénéficient de tarifs plus avantageux : l’expérience acquise réduit le risque d’accident et permet de diminuer la surprime plus rapidement.

Quelle assurance auto choisir pour un jeune conducteur ?

La bonne assurance voiture combine protection et budget maîtrisé.

Pour une première voiture de faible valeur, une formule d’assurance auto au tiers peut suffire si vous roulez peu (exemple : uniquement le week-end).

En revanche, si votre voiture vous est indispensable au quotidien, il est plus prudent d’opter pour une assurance au tiers étendu (avec protection du conducteur, bris de glace et vol).

Comme nous l’indiquions plus haut, la marque et le modèle de votre véhicule impactent le montant de la prime. Pour un jeune conducteur, le choix de la voiture est capital si vous êtes à la recherche d’une assurance à petit prix.

| Modèle | Prix moyen | |

|---|---|---|

Renault Clio | 71 €/mois | |

Citroën C3 | 74 €/mois | |

Peugeot 206 | 74 €/mois |

Données mises à jour le 1er juillet 2026

Les garanties essentielles pour un jeune conducteur

Le choix de vos garanties d’assurance auto dépend du véhicule et de son utilisation :

- Vous utilisez régulièrement votre voiture et elle est garée sur une voie publique : la garantie protection du conducteur est intéressante car elle couvrira tous les dommages. Les garanties vandalisme, vol et bris de glace s’avèrent indispensables puisque votre véhicule ne stationne pas dans un endroit fermé et sécurisé.

- Vous roulez uniquement le week-end et vous stationnez dans un parking privé clos : outre la responsabilité civile qui est obligatoire, vous pouvez vous contenter de la protection du conducteur. Évidemment, il est toujours mieux d’ajouter des garanties qui couvrent plusieurs dommages comme la garantie panne mécanique.

Pensez également à l’assistance 0 km si votre voiture est votre unique moyen de déplacement.

Foire aux questions (FAQ)

Quelle est l’assurance la plus avantageuse pour un jeune conducteur ?

Quel inconvénient à être sur l’assurance auto de ses parents ?

Est-il possible de prêter sa voiture à son fils jeune conducteur ?

Comment assurer mon fils qui vient d’avoir son permis ?

Quelle est la meilleure assurance auto pour un jeune conducteur ?

Contenu mis à jour le 14/10/2025