Baromètre 2025 : l’assurance santé en France

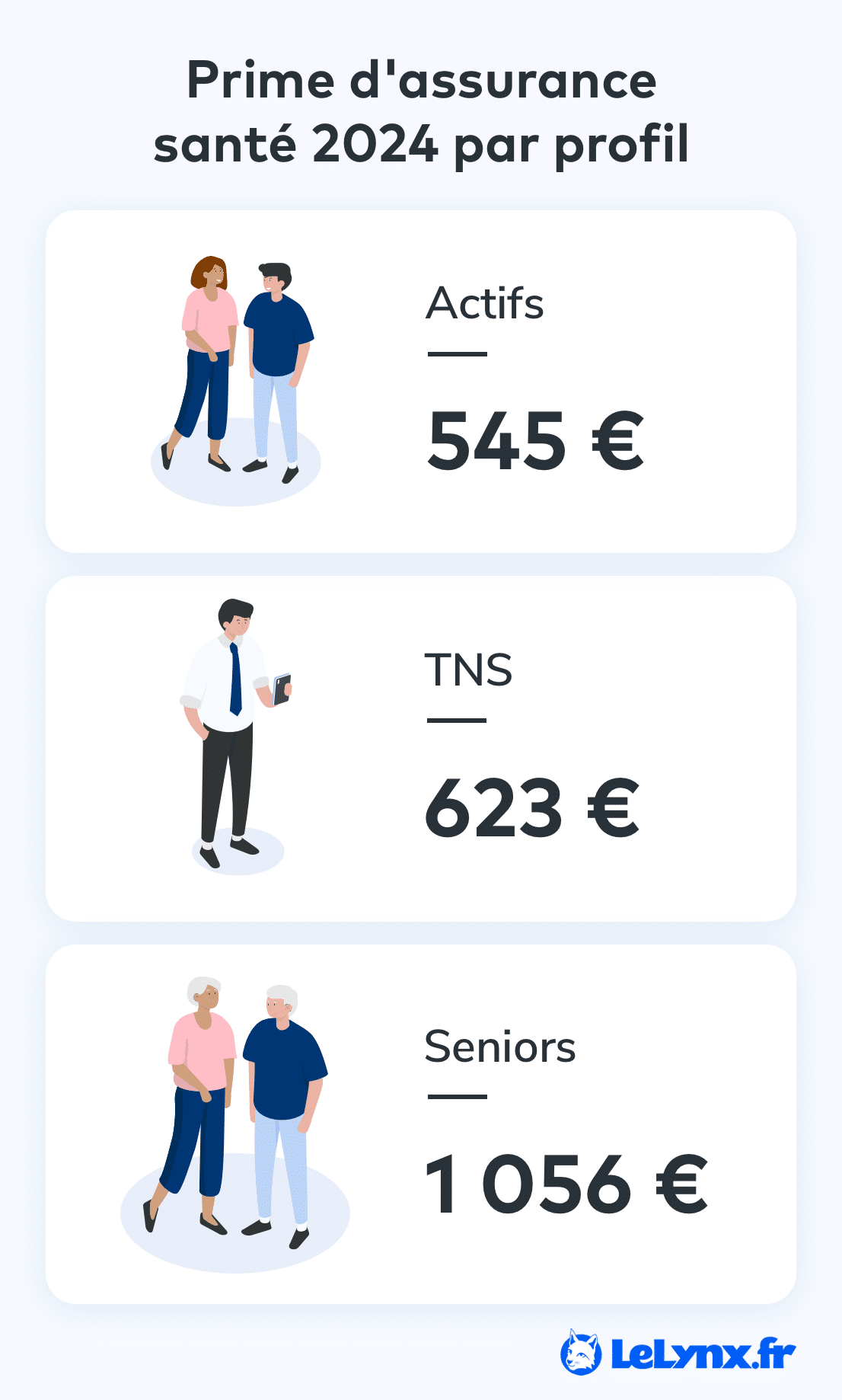

La prime atteint 545 € par an pour les actifs et plus de 1000 € pour les séniors, en augmentation de 8% en un an.

L’assurance santé est au cœur des préoccupations des Français, mais son financement reste un sujet complexe. Le système de soins français repose sur un principe de solidarité via la Sécurité sociale, qui prend en charge une partie des dépenses médicales. Selon la DREES, au global, 80% des dépenses de santé viennent du budget de l’assurance maladie, le reste est couvert par les complémentaires santé (à 12%) mais 7,5% restent donc à la charge des patients. Ce reste à charge peut rapidement devenir conséquent, notamment en cas de soins spécialisés, de frais dentaires, auditifs ou optiques.

Cette étude s’intéresse particulièrement aux Français qui choisissent eux-mêmes leur complémentaire santé, disposant ainsi d’une couverture individuelle. Ces assurés, qui assument seuls le coût de leur mutuelle, représentent à eux seuls 50 % des cotisations versées aux complémentaires santé. Il s’agit notamment des retraités, des travailleurs non-salariés (TNS), des jeunes ou encore des personnes sans emploi. Par ailleurs, certains salariés, bien qu’ils bénéficient d’une mutuelle d’entreprise, choisissent de souscrire en parallèle une surcomplémentaire individuelle afin de renforcer leur protection. En l’absence d’une mutuelle adaptée à leurs besoins, leur accès aux soins peut être compromis.

Les points clés à retenir :

- Forte hausse des cotisations : Les tarifs des assurances santé ont augmenté en moyenne de près de 8 % entre 2023 et 2024, puis de 2 % supplémentaires début 2025. Cette tendance haussière s’explique notamment par la généralisation du dispositif 100 % santé, l’augmentation des dépenses de santé et la revalorisation de certains actes médicaux.

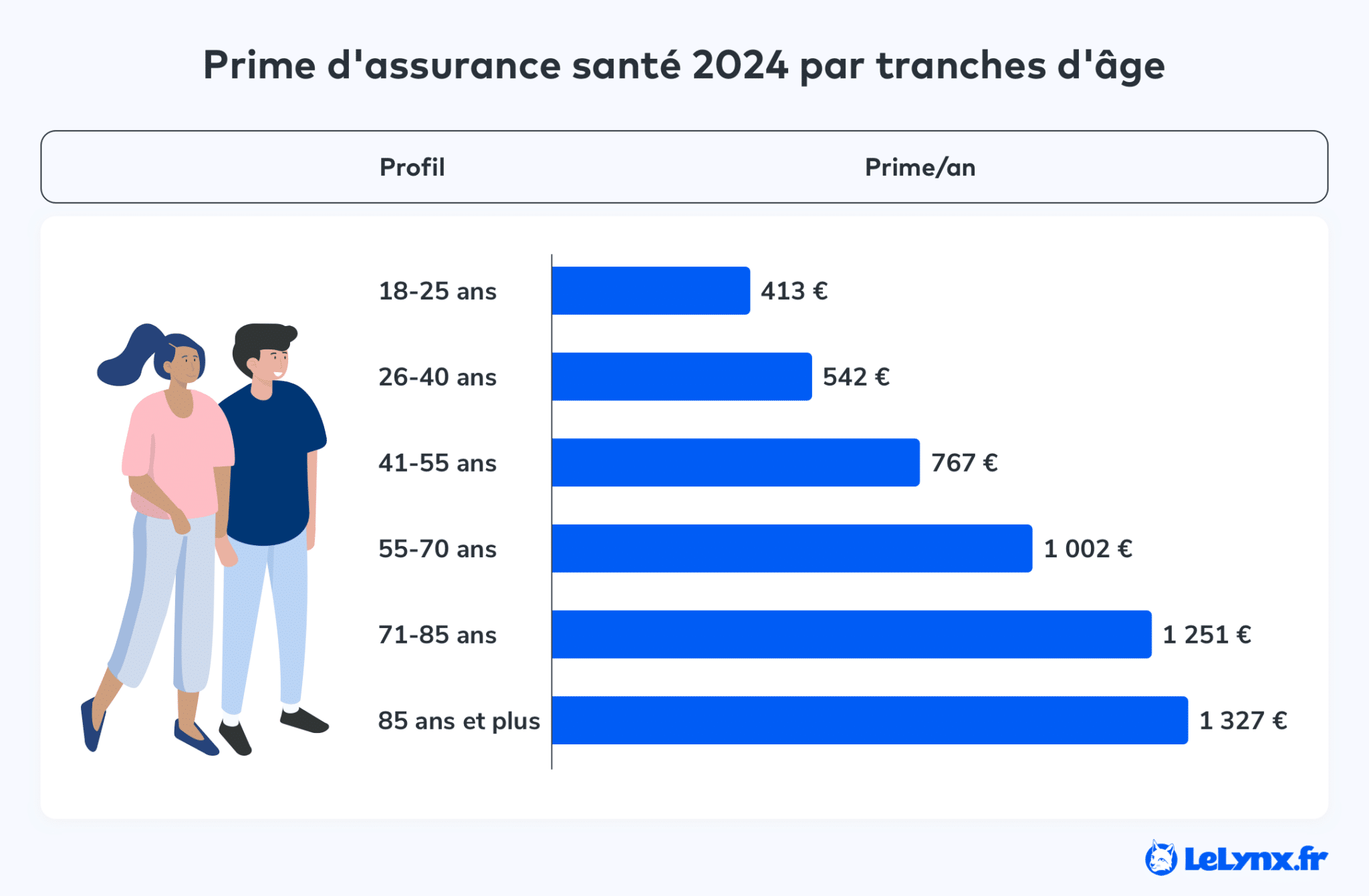

- Un coût qui grimpe avec l’âge : Les cotisations en santé évoluent significativement selon l’âge de l’assuré. Les personnes de plus de 65 ans paient en moyenne plus de trois fois plus que les 18-25 ans, en raison d’une fragilité accrue avec l’âge.

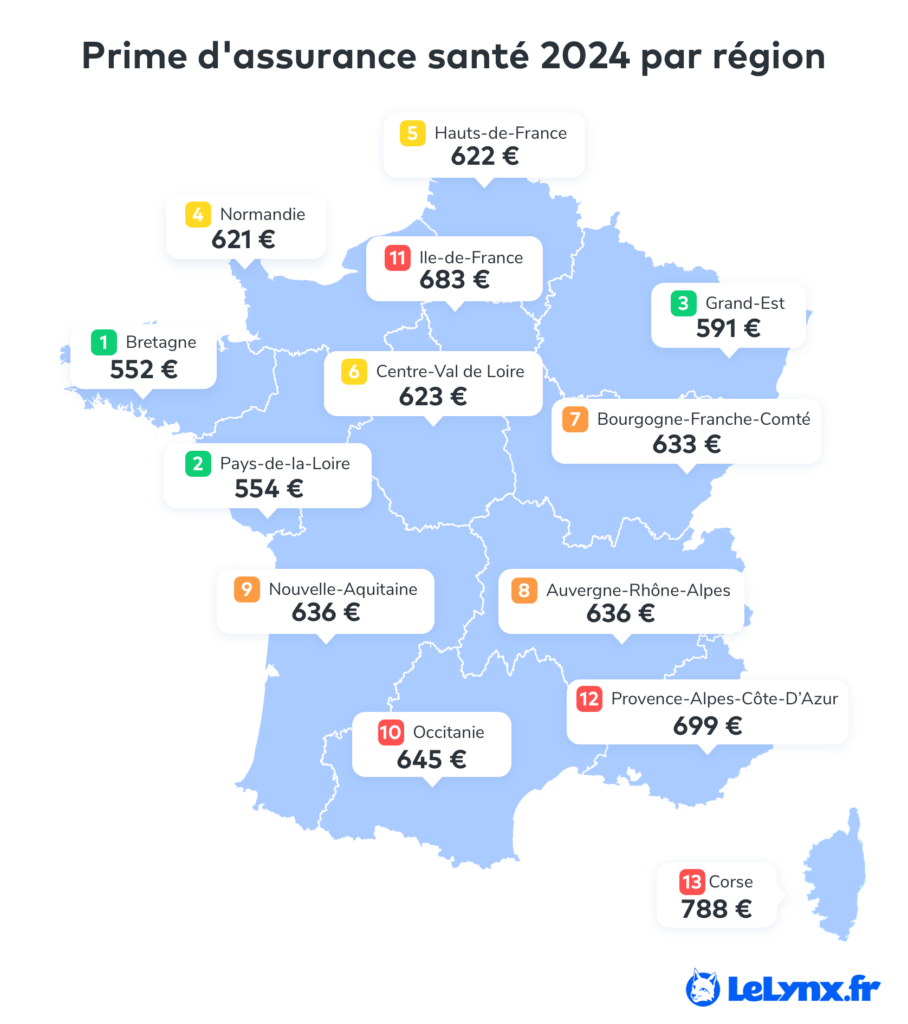

- Des écarts géographiques marqués : Le prix moyen des mutuelles est 30 % plus élevé en Corse qu’en Bretagne. Ces disparités régionales peuvent s’expliquer par des différences dans les pratiques médicales locales et dans le recours aux soins plus complexe en raison de l’éloignement géographique entre patients et professionnels de santé.

- Des écarts de prix selon le niveau de couverture : Pour certains profils, notamment les travailleurs non-salariés (TNS), le prix d’une assurance santé avec des garanties maximales peut dépasser de 1 100 € par an celui d’un contrat à faible couverture.

Une prime moyenne de 645 € et des augmentations successives qui impactent directement le pouvoir d’achat des Français

Après plusieurs années de stabilité relative, les tarifs des mutuelles ont connu une hausse marquée de 8 % en 2024 par rapport à 2023 en passant de 606 € à 645 €, un rythme bien supérieur à celui de l’inflation. Plus récemment, les données montrent une augmentation supplémentaire de 2 % entre le troisième trimestre 2024 et le premier trimestre 2025. Toutefois, cette évolution apparente des tarifs en 2025 est partiellement biaisée par l’ajout de nouvelles offres plus avantageuses à notre comparateur, ce qui a mécaniquement tiré vers le bas l’augmentation moyenne observée. En réalité, la hausse effective prévue sur les contrats d’assurance santé en 2025 est de 5 % en moyenne.

Si les prix des mutuelles santé ont augmenté ces dernières années, c’est aussi en raison de plusieurs évolutions structurelles :

- Le dispositif 100 % Santé permet un reste à charge zéro sur certains soins optiques, dentaires et auditifs, entraînant un surcoût pour les complémentaires santé. Si cette mesure a amélioré l’accès aux soins, elle a aussi augmenté les dépenses des assureurs.

- Les dépenses de santé augmentent en France, en raison du vieillissement de la population, et de la hausse des maladies chroniques.

- La revalorisation des actes médicaux contribue également à cette hausse. En 2025, par exemple, la consultation chez un généraliste est passée de 26,50 € à 30 €, et d’autres augmentations, notamment chez les spécialistes, sont prévues dès le 1er juillet.

Les augmentations annuelles pèsent sur le pouvoir d’achat, surtout pour ceux ayant un contrat individuel, souvent plus cher qu’un contrat collectif choisi par les entreprises. Pour les foyers modestes et les retraités, la prime devient difficile à assumer, les poussant à réduire leurs garanties ou à renoncer à leur couverture, augmentant ainsi le risque de non-recours aux soins. En parallèle, les entreprises subissent aussi cette pression : bien que les cotisations soient partagées entre employeurs et salariés, la hausse des cotisations touche les deux parties.

Les seniors paient presque le triple et demandent à être mieux couverts

L’âge reste l’un des facteurs les plus déterminants dans le coût d’une complémentaire santé. En 2024, un adulte de 18 à 25 ans déboursait 413 € par an, contre 1 179 € pour un assuré de plus de 65 ans. Les seniors paient ainsi presque le triple leur mutuelle, une différence directement liée à une consommation médicale plus fréquente et à une augmentation des risques de santé avec l’âge.

Cette tendance se retrouve aussi dans les besoins de remboursement, qui évoluent avec l’âge. Les plus de 65 ans sont davantage confrontés à des soins coûteux, notamment dans les domaines de l’audioprothèse et des soins dentaires. Ainsi, ceux qui montrent le plus grand intérêt à avoir un fort taux de remboursement pour les audioprothèses sont les +65 ans à 7% contre 1% pour les plus jeunes, ce qui illustre une vraie corrélation entre âge et garanties.

Un poste de dépense médical reste toutefois prioritaire pour l’ensemble des assurés, tous âges confondus : l’optique. Les soins optiques (lunettes de vues, lentilles de contact, consultations chez l’ophtalmologue, chirurgie réfractive…) figurent en tête des besoins de remboursement les plus sollicités pour lesquels 39 % des assurés souscrivent un niveau de remboursement relativement élevé.

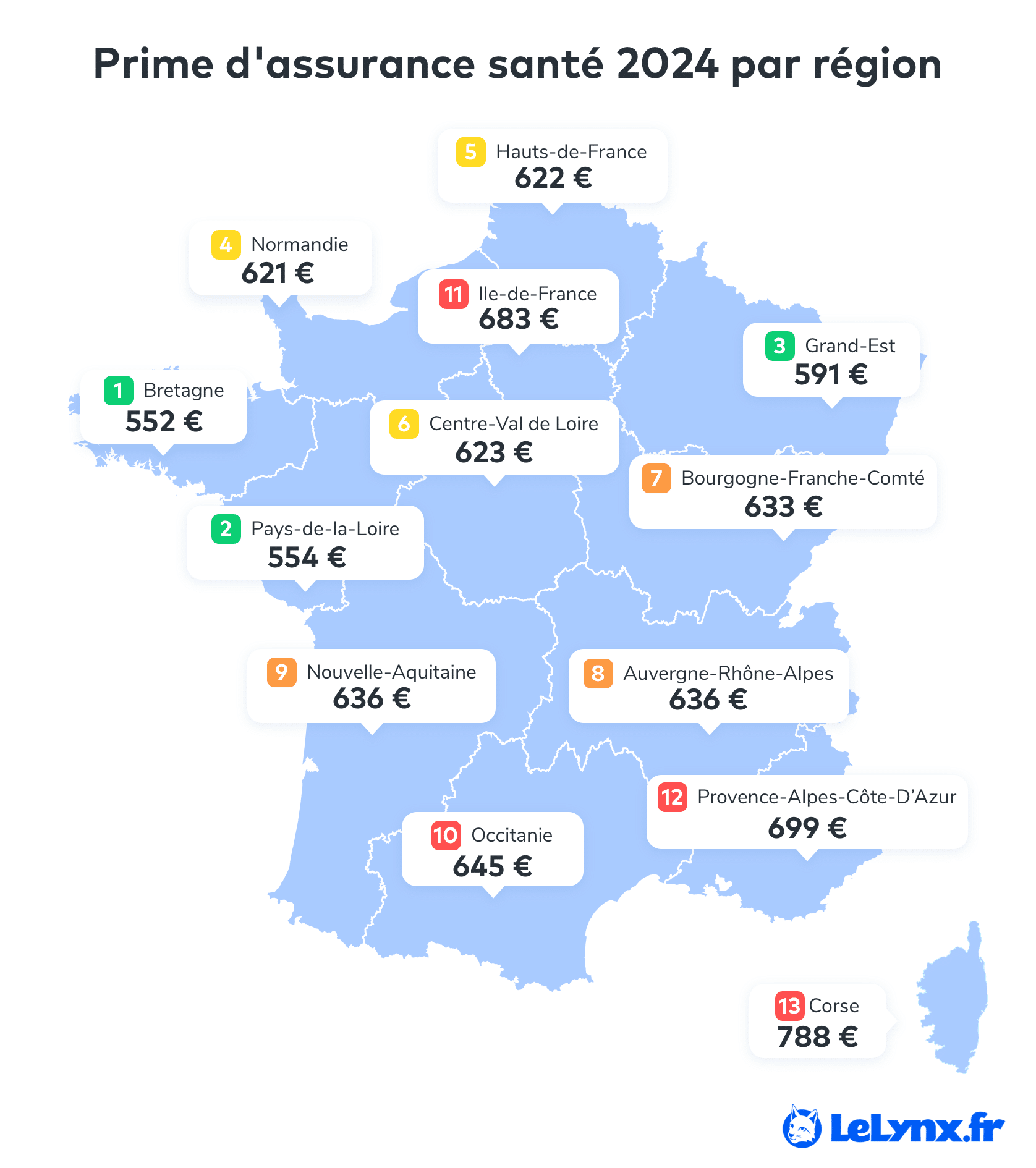

Plus de 30% de différence entre la Bretagne et la Corse

Au-delà de l’âge ou du niveau de garanties souscrit pour sa mutuelle, le lieu de résidence de l’assuré influence également le tarif des complémentaires santé. Les assureurs ajustent leurs primes en fonction de plusieurs critères territoriaux et cela se traduit donc par des écarts de prix parfois marqués d’une région à l’autre.

- La Bretagne est la région la moins chère de France, avec une prime annuelle de 552 €.

- Le Grand Est se classe également parmi les régions les plus abordables avec une prime de 591 €.

- À l’autre extrémité, la Corse affiche une moyenne de 788 €, soit plus de 40 % plus cher qu’en Bretagne et 22% plus élevé que la moyenne nationale (645 €).

- La région PACA suit avec une prime de 699 €, suivie de près par l’Île-de-France avec 683 €.

Ces disparités régionales sont principalement expliquées par les facteurs suivants :

- Pratiques médicales locales : Dans les grandes villes (ex. Paris, Sud-Est), les dépassements d’honoraires sont plus fréquents, notamment chez les spécialistes. Les remboursements des assureurs sont plus conséquents, ce qui est directement répercuté sur les primes.

- Densité de l’offre de soins : Les zones rurales, marquées par une accessibilité aux soins plus difficiles, enregistrent une consommation médicale plus faible, où les tarifs peuvent être plus bas. À l’inverse, certaines régions enregistrent une plus grande consommation de soins médicaux, notamment en médecine spécialisée ou alternative.

- Profil démographique : Une population plus âgée, comme dans le Sud, implique des besoins médicaux plus importants et des primes plus élevées. Les régions avec une population plus jeune affichent un coût de couverture plus modéré.

- Niveau de vie : Dans les régions au pouvoir d’achat élevé, les assurés optent plus souvent pour des garanties renforcées, ce qui tire les primes moyennes vers le haut.

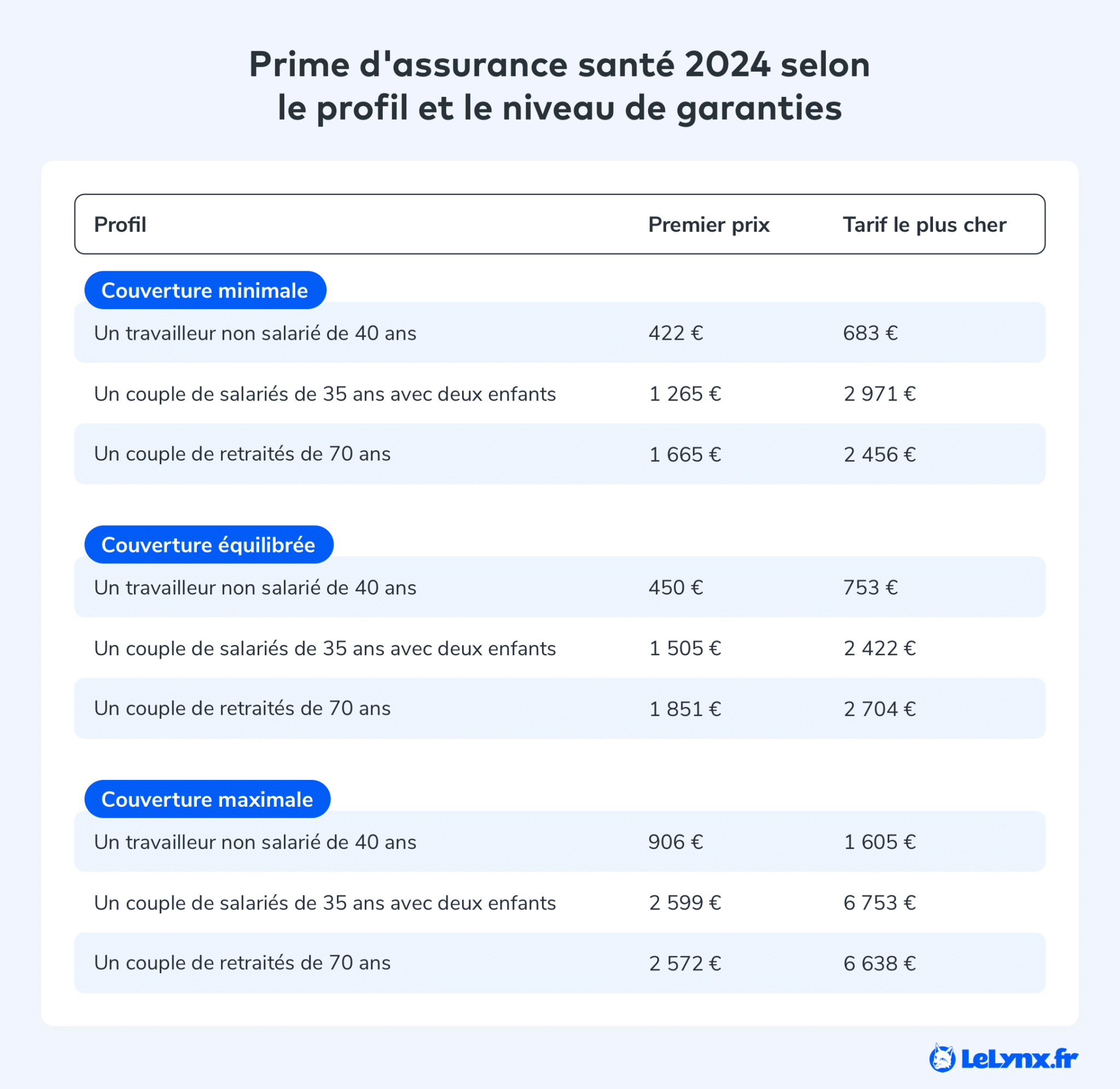

Les tarifs proposés aux différents profils d’assurés

Un travailleur non salarié de 40 ans profite de primes modérées grâce à son âge relativement jeune, l’absence de personnes à charge, et une exposition médicale plus modérée. Les primes commencent à 422 € pour la couverture minimale et peuvent monter à 1 605 € pour les offres les plus couvrantes.

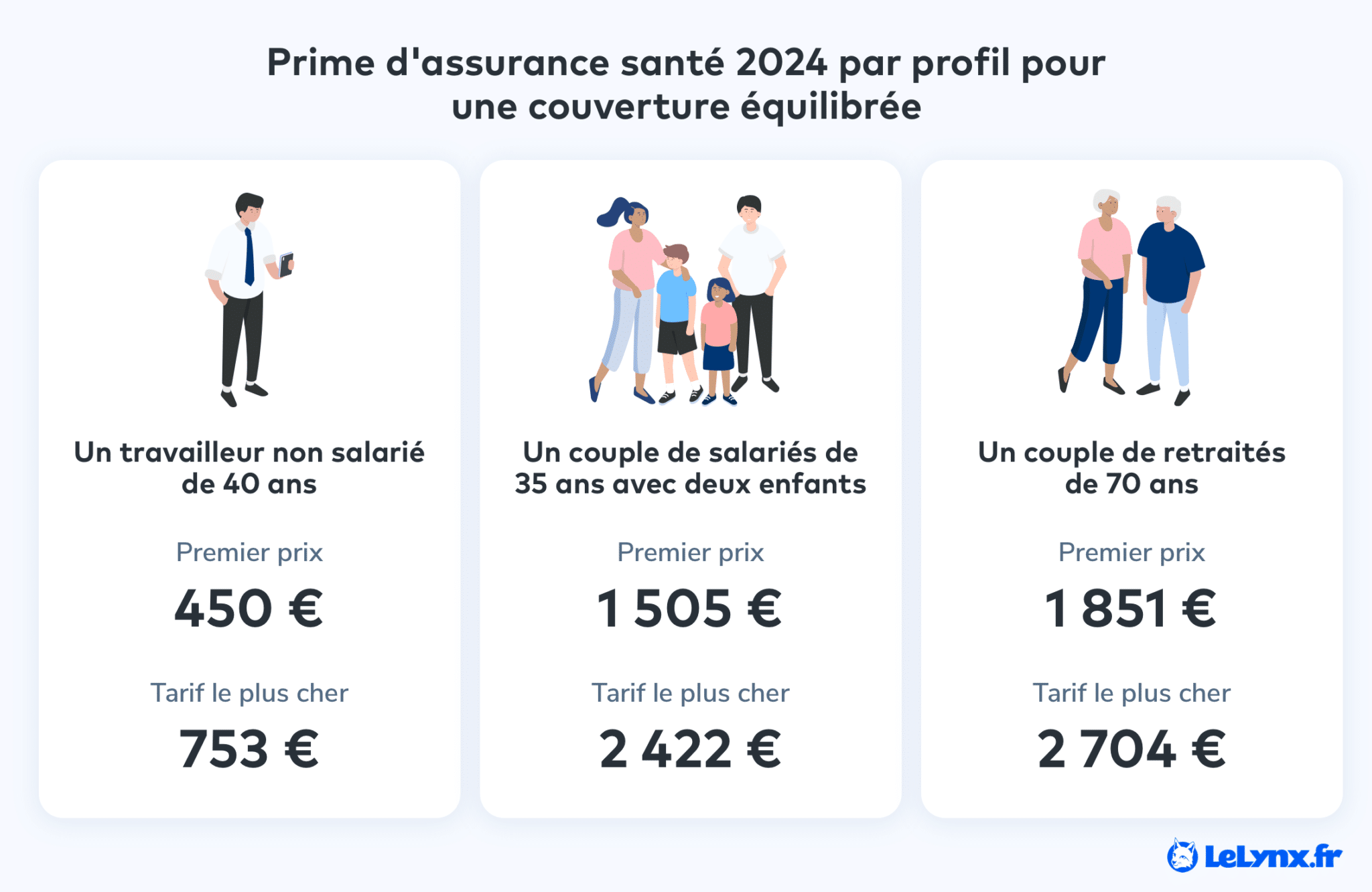

Une famille de 2 adultes salariés et 2 enfants se voit proposer des offres à partir de 1 265 € pour la couverture minimale et jusqu’à 6 753 € sur les offres les plus couvrantes qui peuvent être proposées par les assureurs. Un tarif global préférentiel est souvent appliqué car les besoins médicaux des enfants sont souvent moins coûteux que ceux des adultes.

Les séniors quant à eux, que ce soit en couverture minimale ou maximale, ont le coût par assuré systématiquement le plus élevé. Des assurances leur sont proposées à partir de 1 665 € pour la couverture minimale. On observe une envolée particulièrement importante pour la couverture maximale avec jusqu’à 6 638 € à deux pour les offres les plus couvrantes. Plus on vieillit, plus les dépenses de santé augmentent, et les primes s’envolent à un âge où les revenus, eux, baissent.

Les conseils d’Arthur Martiano, Directeur Général chez LeLynx.fr

- Changez de mutuelle à tout moment après un an. La loi de résiliation infra-annuelle prévoit un droit de résiliation après la première année de contrat. Le nouvel assureur peut se charger de la résiliation de votre précédent contrat, et vous êtes remboursé au prorata. Une bonne occasion de profiter de tarifs plus avantageux.

- Comparez pour économiser jusqu’à 647 €*. Les écarts de prix entre les différentes offres et assureurs peuvent être importants. En comparant vous vous assurez de trouver l’offre qui correspond à vos besoins et à meilleur prix.

- Pensez à vérifier les points essentiels de votre contrat avant de souscrire. La présence éventuelle de délais de carence, les plafonds de remboursement, les exclusions de garantie, mais aussi l’adéquation du contrat à votre situation actuelle (famille, retraite, déménagement…).

- Vous pouvez bénéficier du maintien de votre mutuelle collective jusqu’à un an si vous quittez votre entreprise, grâce à la loi Evin, sous certaines conditions.

*647 € : Économie potentielle maximale pour 87 % de l’échantillon de personnes interrogées ayant réalisé une comparaison des offres de mutuelles santé sur le site Lelynx.fr entre le 30 janvier 2025 et le 10 mars 2025.

Méthodologie de l’étude : Les résultats ont été obtenus sur un échantillon significatif de primes de mutuelle santé cliquées pour les adultes sans enfants utilisateurs LeLynx.fr en 2024 et ce jusqu’au 31/03/2025 pour le calcul de la hausse des mutuelles en 2025.

À propos de LeLynx.fr

LeLynx.fr, lancé en 2010, est un comparateur en ligne spécialisé dans les assurances auto, santé, habitation, et énergie. Au fil des années, l’entreprise a élargi ses services pour permettre aux Français de faire les bons choix afin de réaliser des économies, y compris dans les assurances pour animaux et les box internet. Avec plus de 14 ans d’expérience, LeLynx.fr est devenu un acteur clé et référent dans le secteur de part son expertise dans la comparaison et l’assurance.