Les points à retenir du baromètre santé LeLynx.fr 2025

✓ Stabilité des primes sélectionnées par les Français sur LeLynx.fr malgré une hausse moyenne de 6 % en 2025 (Mutualité Française) et une augmentation attendue de 4,3 % en 2026 ;

✓ Augmentations tarifaires observées, variant en fonction de l’âge et des garanties souscrites, mais au global la part des assurés optant pour une couverture minimale progresse de 20 %, amenant à une stabilité des prix sélectionnés ;

✓ Localisation géographique et profil de l’assuré restent des facteurs déterminants du tarif, en lien avec l’accès aux soins et la densité médicale ;

✓ Ecarts régionaux importants : jusqu’à 30 % (soit 273 €) de différence entre la région la plus chère (Corse) et la moins chère (Bretagne) ;

✓ Ecart selon l’âge : les seniors (+55 ans) paient en moyenne 1 502 €/an, soit 63 % de plus que les actifs, et les plus de 80 ans paient près de 2 000 €/an, 530 € pour les 20-29 ans ;

✓ La comparaison est essentielle pour aider les Français à optimiser leur couverture santé et préserver leur pouvoir d’achat.

Face à la hausse généralisée des mutuelles, les Français arbitrent et contiennent leur budget

Selon la Mutualité Française, les tarifs des complémentaires santé ont augmenté en moyenne de +6 % en 2025, et devraient encore progresser de +4 % à +5 % en 2026 par suite de l’augmentation des coûts de santé, malgré la volonté du Parlement de geler les prix des organismes de complémentaire santé. Cette dynamique s’explique par plusieurs facteurs.

- D’abord, le vieillissement de la population ainsi que des facteurs conjoncturels : les Français consomment davantage de soins, plus coûteux, en particulier dans les grandes agglomérations. Le coût des soins et technologies médicales ne cesse de croître, rendant certains traitements et équipements plus onéreux. L’indicateur de Consommation de soins et de biens médicaux (CSBM de l’INSEE) a augmenté de 4 %, soit 20,5 milliards d’euros dépensés en plus sur une seule année.

- Ensuite, la réforme 100 % Santé, déployée depuis 2019 sur l’optique, le dentaire et l’audiologie, contribue également à amplifier le volume des consultations et des remboursements dans ces trois postes particulièrement coûteux pour les mutuelles.

- Parallèlement, les dépassements d’honoraires, toujours en hausse (+8 % en 2024), pèsent lourdement sur les complémentaires.

- Enfin, à partir de 2026, le secteur devra absorber une surtaxe exceptionnelle de 2,25 % appliquée aux cotisations, participant aux transferts de charges de la Sécurité sociale vers les complémentaires santé.

Le tarif moyen observé par LeLynx.fr en 2025 est de 1 113 € à l’année. Sur le comparateur, aucune variation globale n’est visible, malgré plusieurs années de hausses consécutives.

Les Français ont un budget et essayent de s’y tenir : cette différence s’explique par un choix budgétaire, parfois arbitrant entre protection et coût, par l’élargissement des offres présentes sur les comparateurs, par exemple avec des offres plus ciblées sur une catégorie de soin plus qu’une autre, et par une plus forte proportion d’utilisateurs entre 20 et 49 ans qui recherchent une mutuelle en ligne.

Dans un contexte inflationniste, la sélection sur les tarifs de couverture minimale progresse de plus de 20 %, malgré une hausse des prix de ces couvertures minimales d’environ 100 € entre 2024 et 2025 (de 571 € à 664 €). La majorité des utilisateurs de LeLynx.fr continue toutefois d’adopter des offres personnalisées ou une couverture maximale*, seulement 13 % demandent une offre minimale sur tous les postes de soin.

A titre d’exemple, une offre pour des remboursements de soins courants forts, mais modérés en hospitalisation et en optique, et faibles en dentaire et en auditif serait de 53 €/mois, soit 636 € par an pour un homme de 40 ans vivant à Bordeaux. Ce profil paierait 29 €/mois si tous les postes de soins étaient au minimum, soit 348 €/an, et 70 €/mois (840 €/an) si son souhait était un remboursement maximal pour tous les postes de soins.

Arthur Martiano, Directeur Général de LeLynx.fr commente :

La stabilité moyenne observée sur LeLynx.fr ne veut pas dire que tous les profils sont dans le même cas. Des simulations révèlent que certains profils peuvent subir des hausses. Dans l’exemple ci-dessous, la hausse peut paraître faible (entre 2 € et 4 € /mois respectivement) :

| Profil | Tarif minimum décembre 2025 | Tarif minimum février 2026 | Différence en euros par an | Différence |

|---|---|---|---|---|

Homme, 35 ans, salarié non-cadre, Bordeaux | 357 € | 386 € | 28 € | +8% |

Homme, 70 ans, retraité, Bordeaux | 839 € | 885 € | 47 € | +6% |

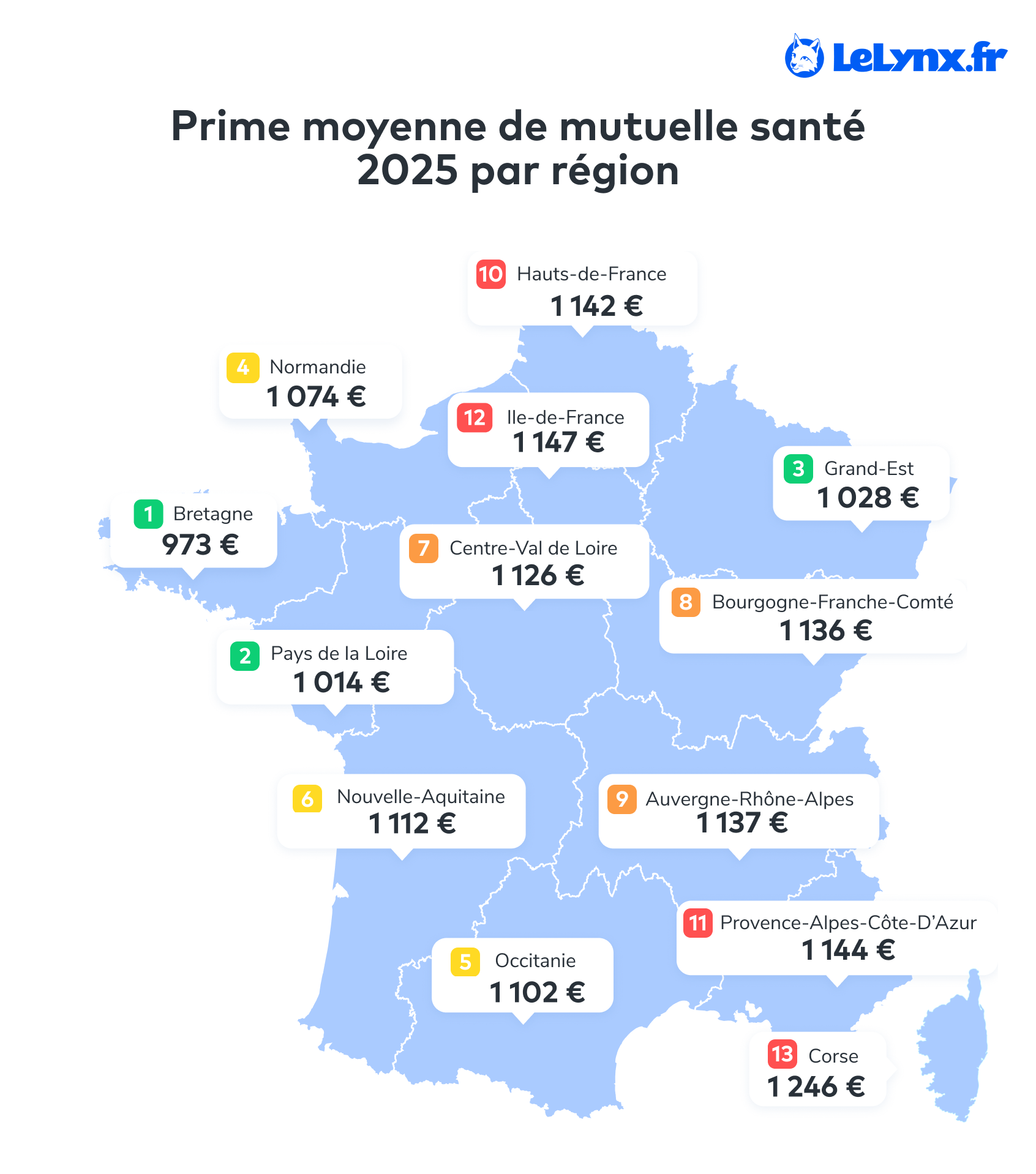

Des écarts régionaux très marqués : jusqu’à 273 €/an de différence entre la Corse et la Bretagne

Au-delà du profil des assurés et des changements du système de complémentaire santé, la localisation géographique reste l’un des facteurs les plus déterminants du tarif des mutuelles.

Les écarts de prix entre les mutuelles d’une région à l’autre s’expliquent principalement par de fortes disparités territoriales d’accès aux soins et par des pratiques médicales locales, elles-mêmes liées à une densité médicale très variable. Selon la Mutualité Française, 6 millions de Français n’ont pas de médecin traitant. Les différences de niveaux de vie et d’état de santé des populations contribuent également à ces variations.

La Bretagne est la région avec la prime moyenne de mutuelle la moins chère (973 €) et c’est la seule région en dessous de 1 000 €. C’est le reflet de certaines différences locales et démographiques.

Par exemple la Bretagne se distingue souvent comme région pilote sur les communautés professionnelles territoriales de santé (CPTS) qui regroupent les professionnels de santé, ce qui atténue une partie des inégalités (zones rurales médicalement sous-dotées et population vieillissante qui a besoin de plus de soins).

La Corse se classe comme la région où la mutuelle moyenne est la plus chère, avec un écart de 28 % de plus que la moins chère, soit une différence de 273 € par rapport à la Bretagne. L’Île de beauté a une proportion plus importante de seniors, dont les besoins de santé sont fréquents et coûteux. Dans cette région, la consommation de soins est généralement plus élevée, les dépassements d’honoraires fréquents, ce qui fait grimper les cotisations.

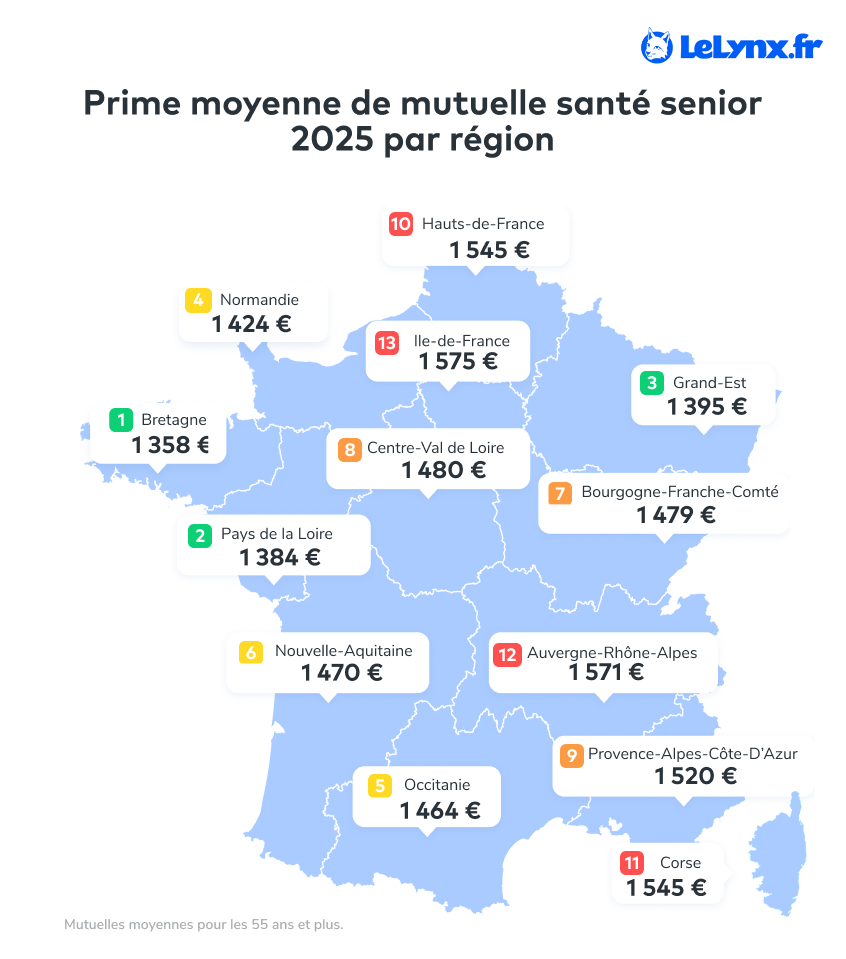

1 500 €/an pour les seniors : les + 65 ans paient 3,7 fois plus que les 18-25 ans

Les seniors restent de loin le profil le plus coûteux en matière de mutuelle santé : leurs besoins médicaux plus importants font grimper leur prime moyenne à 1 502 €/an, soit + 63 % de plus que les actifs et travailleurs non‑salariés, plus jeunes, ce qui équivaut à 580 € supplémentaires chaque année.

La carte de France des mutuelles moyennes senior est légèrement modifiée : l’Île-de-France est la région où les mutuelles seniors sont les plus élevées (1 575 €/an) en raison du nombre plus élevé de consultations avec des coûts plus élevés.

La Corse et les Hauts-de-France suivent avec une mutuelle à 1 545 €/an.

Le top 3 des régions où les tarifs des mutuelles seniors sont les moins chers reste le même que pour la carte des mutuelles nationales. Les seniors d’Île-de-France payent près de 145 €/an en plus que les Bretons.

Grand écart entre les âges : près de 2 000 € pour les plus de 80 ans contre 530 € pour les 20-29 ans

La tranche des 30-40 ans enregistre l’écart le plus marqué avec la génération précédente : leur mutuelle coûte en moyenne 916 €/an, soit 73 % de plus par rapport aux moins de 30 ans (530 €).

Le saut tarifaire à l’entrée dans la trentaine s’explique par un recours plus fréquent aux spécialistes, une hausse des dépenses optiques et dentaires, des suivis médicaux plus réguliers (dont les suivis maternité), et une augmentation mécanique du risque pour les assureurs.

Après 55 ans, les tarifs augmentent nettement : les assurés de plus de 70 ans paient plus de 22 % de plus que les sexagénaires, en raison d’un niveau de risque médical beaucoup plus élevé. Le dispositif 100 % Santé, qui permet un reste à charge zéro en optique, dentaire et audiologie a entraîné une hausse notable des prestations des mutuelles, particulièrement pour les plus de 70 ans dont les besoins sur ces postes explosent. Finalement, les plus de 65 ans paient 3,7 fois plus que les 18-25.

Conseils Malynx : l’augmentation des mutuelles n’est pas une fatalité si vous comparez

Dans un contexte où les hausses de tarifs deviennent la norme, il est essentiel que chaque assuré reprenne la main sur son budget santé. Voici les 5 conseils à suivre :

- Revoir et adapter régulièrement son contrat de mutuelle santé en fonction de sa situation actuelle.

- Changer de mutuelle, à tout moment dans l’année, après un an de contrat (loi de résiliation infra‑annuelle) pour limiter les augmentations.

- Vérifier les éventuels délais de carence, plafonds de remboursement, et exclusions de garanties.

- Ajuster l’adéquation du niveau de couverture à sa situation actuelle qui évolue avec l’âge, les besoins médicaux (hospitalisation, dentaire, optique, audio) et les changements de vie.

- Prévoir les soins récurrents conseillés (aller chez le dentiste une fois par an par exemple) et les prendre en compte, en plus de ses besoins particuliers dans le choix de sa mutuelle santé.

Arthur Martiano conclut ![]() Plus que jamais, comparer les offres reste la solution la plus efficace pour identifier un contrat réellement adapté à ses besoins, au meilleur prix.

Plus que jamais, comparer les offres reste la solution la plus efficace pour identifier un contrat réellement adapté à ses besoins, au meilleur prix.![]()

Contenu mis à jour le 09/03/2026