Assurance auto jeune conducteur : deux fois plus chère, à garanties égales

Entre inflation et débuts souvent précaires, les conducteurs novices (titulaires du permis depuis moins de trois ans ou non assurés depuis 3 ans, quel que soit leur âge) disposent souvent d’un budget serré pour leur voiture. En plus, l’assurance auto reste un poste majeur : en 2025, ils paient en moyenne 1118 € par an, soit près du double (1,8 fois) des conducteurs expérimentés (593 €/an). LeLynx.fr observe une relative stabilité pour les jeunes conducteurs (hors la formule tous risques) et une augmentation de 2% pour les conducteurs plus expérimentés .

Dans ce contexte, le Parlement européen vient d’adopter une réforme majeure des permis de conduire pour réduire la mortalité routière d’ici 2030, partiellement causée par les jeunes conducteurs. Ainsi, l’accès à la conduite sera unifié pour que les jeunes conducteurs européens puissent gagner en expérience dès que possible, mais les sanctions seront plus strictes durant les deux ans de période probatoire .

- La prime moyenne jeune conducteur en tous risques est de plus de 1 590 € /an, soit + 115 % de plus à garanties égales par rapport aux conducteurs expérimentés. Au tiers, l’écart est de 107 %.

- La surprime appliquée par les assureurs vise à compenser le risque accru qu’ils représentent : 6 jeunes conducteurs sur 10 sont considérés comme responsables de leur sinistre.

- Le critère principal pour les jeunes conducteurs reste le prix : 44 % privilégient la formule d’assurance la plus économique, tandis que 95 % optent pour un véhicule d’occasion.

- Pour payer moins cher, la conduite accompagnée peut faire économiser jusqu’à 6 %, et être conducteur secondaire permet de gagner de l’expérience sans frais.

Une surprime réglementée justifiée par de nombreux sinistres

En France, tout nouveau titulaire du permis de conduire est considéré comme jeune conducteur, pendant une période dite « probatoire », qui dure deux ans. Ce statut concerne aussi les personnes ayant dû repasser leur permis après une annulation ou une invalidation. Durant cette période, le conducteur débute avec un capital de 6 points (au lieu de 12) .

Les jeunes conducteurs peuvent ainsi se voir appliquer une surprime les premières années de permis, supplément destiné à compenser le risque accru d’accident au début de la conduite. La surprime peut doubler la prime d’assurance la première année et elle est réduite de moitié dès la 2e année sans sinistre, puis elle disparaît complètement après trois ans de conduite si le jeune conducteur n’a causé aucun accident .

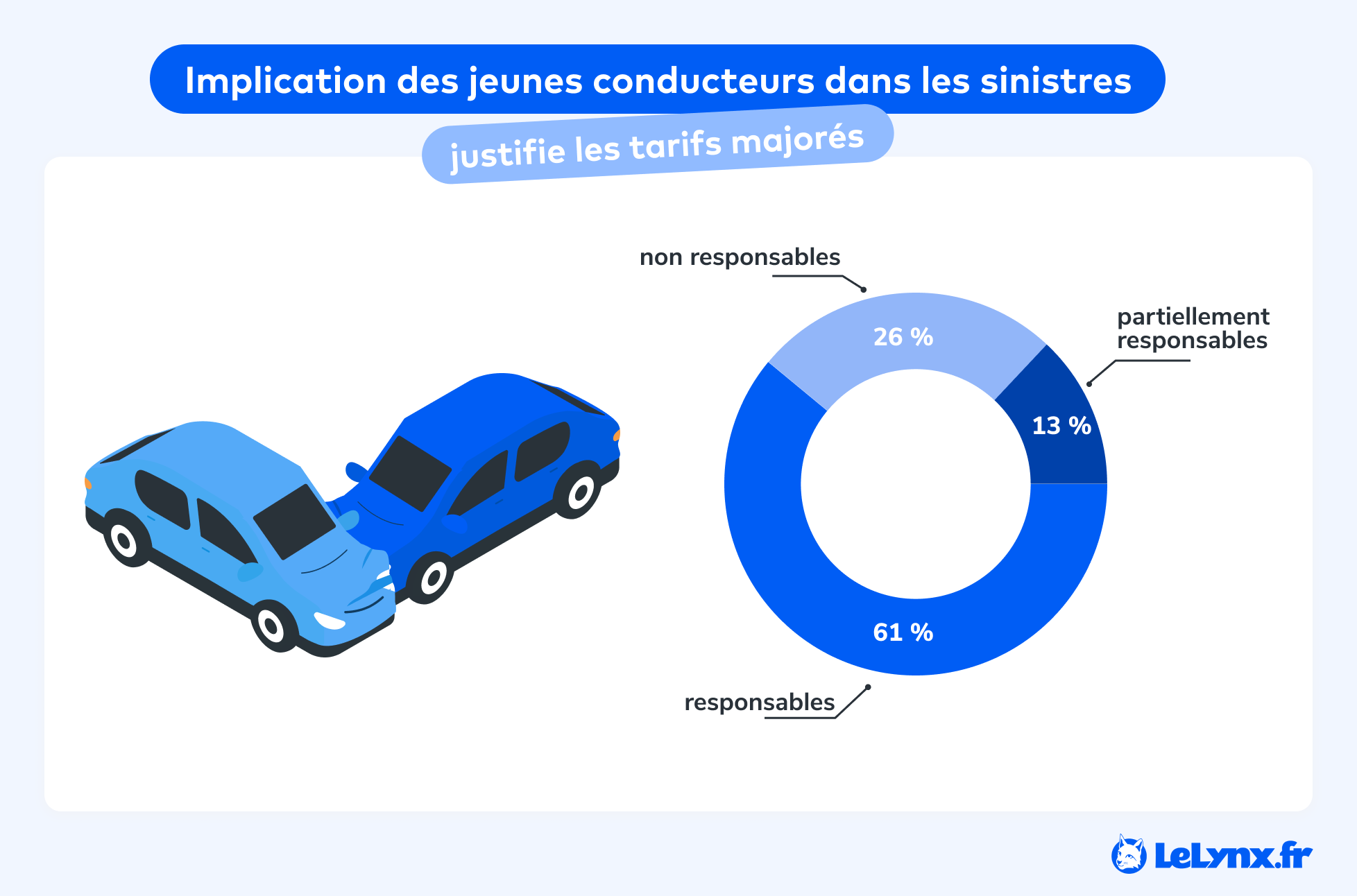

Les chiffres de LeLynx.fr montrent que, parmi les jeunes conducteurs impliqués dans un sinistre auto, 61 % sont responsables (contrairement à 50 % des conducteurs expérimentés), 26 % sont non responsables et 13 % partiellement responsables. Ces données illustrent bien pourquoi les assureurs appliquent une surprime : le risque de sinistre est plus élevé chez les conducteurs novices .

Selon une étude de 2020 menée par l’Association Prévention Routière (APR) auprès de 4 000 jeunes conducteurs de 18 à 24 ans, le risque d’accident est fortement corrélé à des facteurs comme le genre, le niveau d’étude ou le budget mensuel. Les hommes, les jeunes disposant d’un budget élevé ou ayant déjà perdu des points sont surreprésentés parmi les accidentés. L’Observatoire national interministériel de la sécurité routière (ONISR) souligne également que la mortalité routière chez les jeunes adultes varie fortement selon les territoires, ce qui influence directement le niveau des primes d’assurance auto. (voir Annexe 1) .

Seuls 44% des jeunes conducteurs choisissent la formule au tiers

A cause des surprimes, un jeune paie en moyenne 88 % de plus qu’un conducteur expérimenté. Pour la formule tous risques, la différence monte jusqu’à 119 % de plus. Et la couverture tous risques coûte près de 60 % plus cher qu’une formule au tiers pour un jeune conducteur .

Face à ces tarifs, seuls 27 % des jeunes conducteurs optent pour une assurance tous risques, contre 50 % des conducteurs expérimentés ; et 44 % choisissent une formule au tiers, par rapport à 28 % des conducteurs expérimentés. Un choix qui s’explique à la fois par le prix élevé de cette formule et la valeur souvent modeste de leurs véhicules .

Date de permis | Entre 3 ans et plus | Moins de 3 ans | ||

Formules d’assurance auto | Prime moyenne d’assurance auto | Répartition (en %) | Prime moyenne d’assurance auto | Répartition (en %) |

Tiers | 431 € | 28% | 892 € | 44% |

Intermédiaire | 518 € | 21% | 1.012 € | 29% |

Tous risques | 725 € | 50% | 1.590 € | 27% |

Total | 593 € | 100% | 1.118 € | 100% |

Quels sont les leviers d’économies pour les jeunes conducteurs ?

Face à des primes souvent élevées, les jeunes conducteurs disposent de plusieurs leviers pour réduire le coût de leur assurance auto. Formation, choix du véhicule, statut sur le contrat ou encore comparaison des offres : chaque décision peut avoir un impact direct sur le montant à payer .

1. Passer son permis avec la conduite accompagnée

L’apprentissage anticipé de la conduite permet aux jeunes de gagner en expérience avant même l’obtention du permis. Ce parcours rassure les assureurs, qui constatent un risque moindre chez ces profils. Selon LeLynx.fr, les jeunes ayant suivi la conduite accompagnée paient en moyenne 6 % de moins sur leur assurance, toutes formules confondues (844 € /an en moyenne pour une formule au tiers contre 900 € / an sans conduite accompagnée, et 1 509 € / an en moyenne pour une assurance tous-risques, soit 1601 € / an sans conduite accompagnée). Une réduction qui illustre bien le lien entre formation, baisse de la surprime et avantage économique .

2. S’ajouter en conducteur secondaire

S’inscrire comme conducteur secondaire sur le véhicule d’un proche permet de réduire le coût de l’assurance tout en gagnant en expérience de conduite. Cette solution est particulièrement intéressante pour les jeunes conducteurs, car elle évite la surprime appliquée à un contrat principal et facilite l’accumulation d’un historique de conduite sans sinistre, puisqu’ils sont appliqués au contrat principal, un atout pour négocier de meilleurs tarifs à l’avenir .

D’après les données de LeLynx.fr, l’ajout d’un conducteur secondaire ayant moins de trois ans de permis entraîne une hausse minimale de 3 % du tarif d’assurance, pouvant atteindre 9 % de plus selon l’assureur et la formule choisie (tiers ou intermédiaire). En revanche, lorsque le contrat principal est en tous risques, l’impact est bien plus marqué

3. Assurer une voiture peu puissante

Le choix de l’occasion apparaît comme évident pour beaucoup : 94 % des jeunes conducteurs privilégient les véhicules d’occasion (85 % pour les conducteurs expérimentés). Les conducteurs novices choisissent souvent des citadines abordables comme la Renault Clio III. La puissance fiscale joue aussi un rôle majeur : 25 % optent pour des modèles de 3 CV (37 à 61 ch), plus économiques et adaptés aux novices, tandis que ceux qui choisissent des véhicules de plus de 10 CV, plus puissants, voient leur prime moyenne augmenter d’environ 300 €. Ainsi, 65 % des jeunes roulent avec des voitures de plus de 10 CV, contre 85 % chez les conducteurs expérimentés. Miser sur un véhicule moins puissant reste donc l’un des leviers les plus efficaces pour alléger son budget assurance .

4. Utiliser un comparateur en ligne

Comparer les offres d’assurance auto en ligne reste l’un des réflexes les plus efficaces pour faire baisser sa prime. Les écarts entre assureurs peuvent atteindre plusieurs centaines d’euros à garanties équivalentes. Utiliser un comparateur permet non seulement d’identifier les formules les mieux adaptées à son profil, mais aussi de repérer les assureurs les plus souples avec les jeunes conducteurs. Il est possible d’économiser jusqu’à 438 € / an selon LeLynx.fr .

Récapitulatif jeune conducteur et conducteur expérimenté :

| Jeune conducteur (- 3 ans de permis/d’assurance) | Conducteur expérimenté |

Prime moyenne 2025 | 1 118 € | 596 € |

Choix de la formule tous-risques : | 27 % | 50 % |

Véhicule d’occasion : | 94 % | 85 % |

Puissance véhicule > 10 CV : | 65 % | 85 % |

Modèle de véhicule favori : | Renault Clio III | Peugeot 308 |

Modèle électrique favori : | Renault Zoe | Tesla Model 3 |

Méthodologie : Les résultats ont été obtenus sur un échantillon significatif de primes d’assurance auto cliquées entre 2024 et 2025, pour les jeunes conducteurs (permis est de moins de 3 ans, ou lorsque le conducteur n’a pas été assuré depuis plus de 3 ans) et le reste de conducteurs .

Annexes

Annexe 1 : Proportion de sinistres responsables et prime moyenne d’assurance auto par région

Région | Prime moyenne (LeLynx.fr) | Différence entre la région la moins chère vs les autres | % de sinistres responsables (ONISR) | Prime moyenne après au moins un sinistre responsable (LeLynx.fr) |

BRETAGNE | 951,00 € |

| 3% | 1.685,00 € |

PAYS-DE-LA-LOIRE | 1.002,00 € | 5% | 3% | 1.464,00 € |

NORMANDIE | 1.019,00 € | 7% | 3% | 1.341,00 € |

HAUTS-DE-FRANCE | 1.026,00 € | 8% | 7% | 1.439,00 € |

CENTRE-VAL-DE-LOIRE | 1.061,00 € | 12% | 3% | 1.386,00 € |

NOUVELLE-AQUITAINE | 1.066,00 € | 12% | 6% | 1.351,00 € |

GRAND-EST | 1.083,00 € | 14% | 5% | 1.268,00 € |

BOURGOGNE-FRANCHE-COMTE | 1.093,00 € | 15% | 2% | 1.326,00 € |

OCCITANIE | 1.099,00 € | 16% | 5% | 1.330,00 € |

ILE-DE-FRANCE | 1.111,00 € | 17% | 11% | 1.338,00 € |

AUVERGNE-RHONE-ALPES | 1.190,00 € | 25% | 9% | 1.193,00 € |

PROVENCE-ALPES-COTE-D’AZUR | 1.397,00 € | 47% | 6% | 1.167,00 € |

Annexe 2 : Modèles les plus comparés par les jeunes conducteurs en 2025 sur LeLynx.fr

Marque | Modèle | Sélection du modèle | Prime moyenne d’assurance auto | Choix majoritaire de formule couvrante |

Renault | Clio III | 4,7 % | 1 054 € | 60 % au tiers |

Peugeot | 206 | 4,2 % | 890 € | 60 % au tiers |

Peugeot | 207 | 3,7 % | 1 015 € | 54 % au tiers |

Renault | Clio | 3,1 % | 849 € | 65 % au tiers |

Peugeot | 208 | 2,9 % | 1 261 € | 37 % tous risques |

Annexe 3 : Modèles électriques les plus comparés par les jeunes conducteurs en 2025 sur LeLynx.fr

Marque | Modèle | Choix parmi tous les modèles électriques | Prime moyenne d’assurance auto | Choix majoritaire de formule couvrante |

Renault | Zoe | 20 % | 1 150 € | 45 % en tous risques |

Peugeot | 208 II | 11 % | 1 581 € | 73 % en tous risques |

Dacia | Spring | 9 % | 1 251 € | 69 % en tous risques |

Renault | Renault 5 | 6 % | 1 254 € | 92 % en tous risques |

Tesla | Model 3 | 5 % | 2046 € | 79 % en tous risques |

À propos de LeLynx.fr

LeLynx.fr, lancé en 2010, est un comparateur en ligne spécialisé dans les assurances auto, santé, habitation, et énergie. Au fil des années, l’entreprise a élargi ses services pour permettre aux Français de faire les bons choix afin de réaliser des économies, y compris dans les assurances pour animaux et les box internet. Avec plus de 14 ans d’expérience, LeLynx.fr est devenu un acteur clé et référent dans le secteur de part son expertise dans la comparaison et l’assurance.